海豚君上周策略周报中刚刚说了好意思国完满去杠杆中的“好意思中不及”即是泄通胀速率冉冉况兼反复,效果上周的好意思联储就演出了一把“鹰派降息”——利息是下跌了,但教唆把背面的降息空间压低了不少。

市集底本就惦记川普上台后,新计谋对通胀弧线的影响,此次鲍威尔把短期降息空间也给拉低了。再加上这两天好意思国再投入计谋博弈阶段,至此川普上台后,从说念指、到小盘股,再到纳斯达克,好意思股依然轮动了一遍。

以下是留意分析

01 好意思联储又鹰了

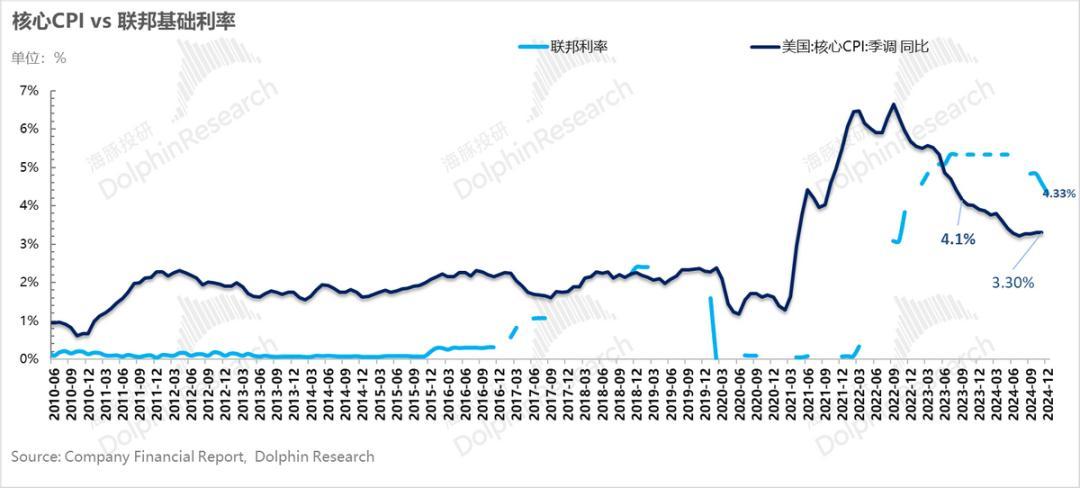

12月最新一轮降息之后,好意思国联邦基准利率依然回落了100个基点,到了4.25%-4.5%。而此时好意思国的中枢CPI同比如故3.3%,似乎看着还有不少的降息空间。

但这里的问题是,最近三个月中枢CPI环比折年隐含的一年后的中枢CPI不是进一步下跌,而是会进一步上升到3.6%,而如果将来CPI就稳在3.5%傍边的位置的话,除了好意思联储教唆的来岁50个基点的降息(3.75%-4%)除外,而届时3.5~3.6%的CPI vs 3.8%的本色计渔利率,已基本大差不差。

也即是说,如果接下来一段技巧内,通胀旅途和昔时一个季度莫得区别,那么剩下的降息采纳,如实要投入“Hard”模式,而很难再像前100个基点那样 “无脑降”。

但这里的预期差主若是市集以为好意思联储会比及来岁一季度再降息两次之后(25年1与 29日和3月29日辩认还有一次议息会议),才脱手仔细盘算降息幅度和速率。但从此次的措辞来看,此次降完之后,有可能就会提前投入降息“严慎区”,将来计谋调度会有计划“extent and timing”。

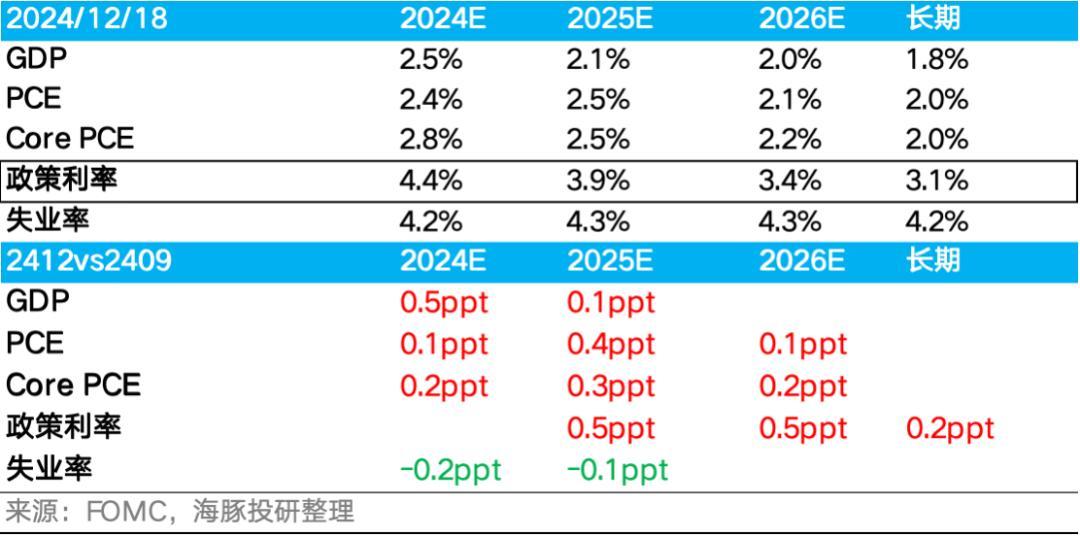

况兼,最新更新的经济瞻望对经济数字愈加乐不雅了——2025年预期的休闲率下跌了、GDP增速擢升了,计渔利率拉高了、通胀预期也拉高了,但关于长久通胀预期如故雷打不动地锚定在2%。

02 难降的利率,好意思国的无产族们还等得起吗?

但这里一个特殊莫名的所在在于,天然泄通胀走得亦步亦趋,一步一趟头,导致好意思联储降息速率和幅度皆受到了负担。但经济到底能承受多久相对较高的利息也令东说念主怀疑:

现在好意思国老庶民靠近的情况,也很莫名:

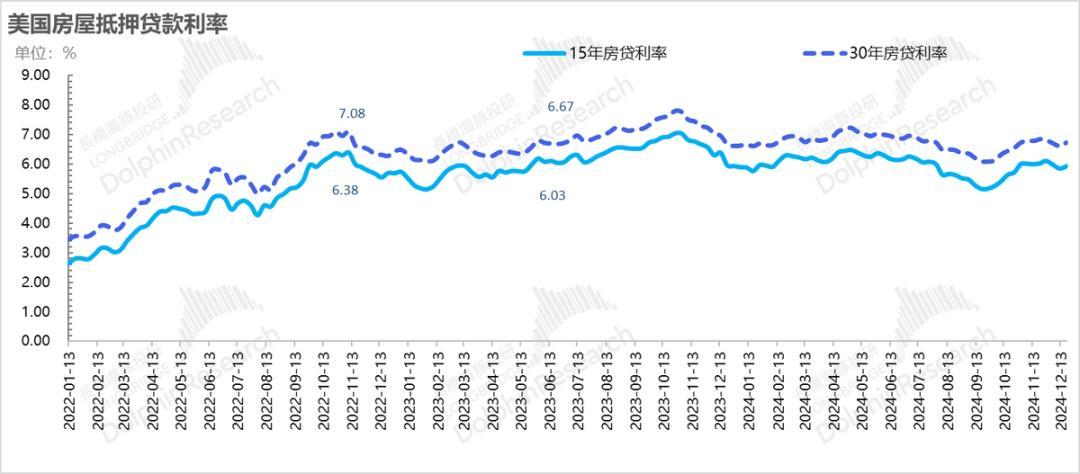

1)从9月脱手好意思联储初度降息50个基点,但是连降100个基点之后,本色市集利率,以房贷为例,走的是先降后升,本色从降息脱手于今,真实市集利率降幅似乎并不昭着。

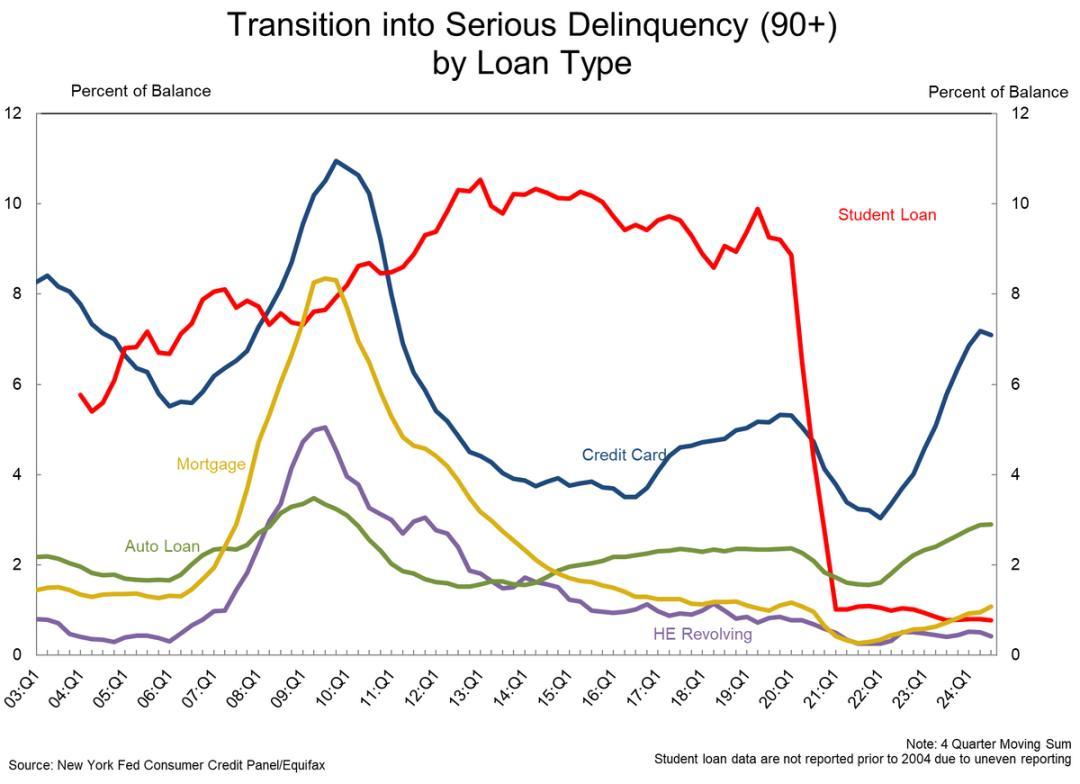

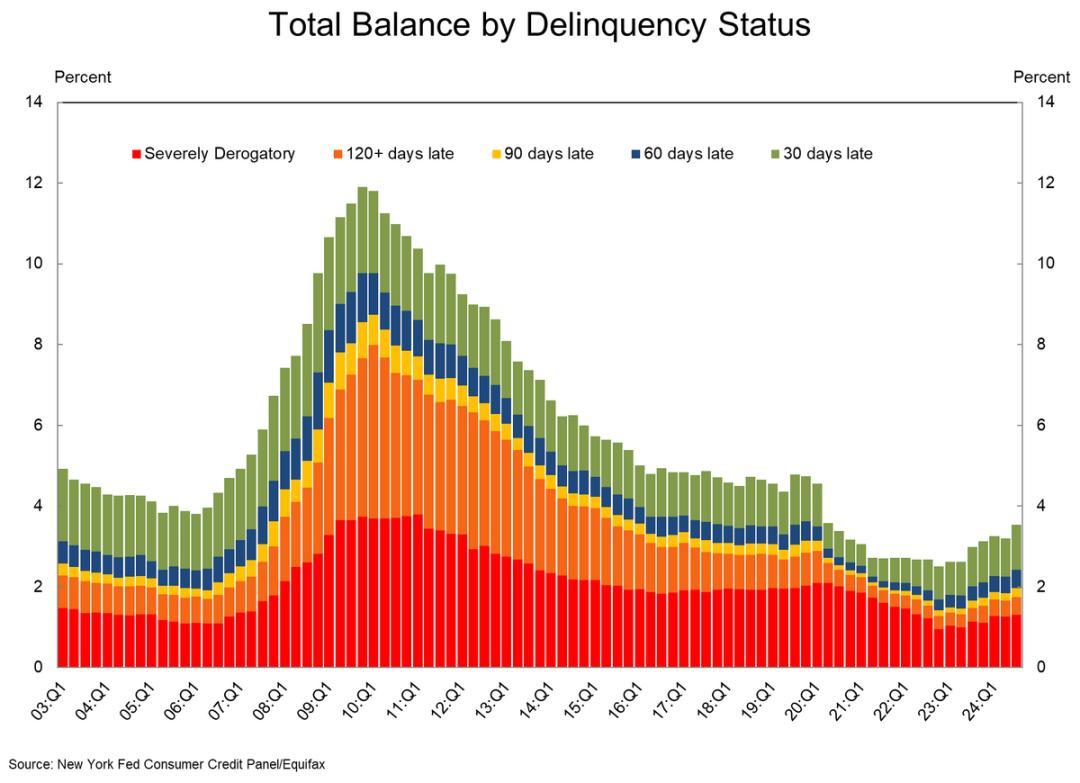

2)如果说利率的传导需要技巧的话,现在部分住户的现款支付智力的压力如故很昭着的。到三季度完结,通盘这个词住户部门的信用卡贷款90天背信率(严重背信)依然逾越了疫情中的高点,况兼车贷的背信率也要攀升到疫情中的高点。

况兼现在信用卡和车贷30天向90天背信的改换率皆在拉升,这里依然在指向的住户现款流支付智力的转弱。

但好的所在是,尽管背信率快速上升,总背信率,尤其是剔30天和60天除外,其余期限(回收难度较大)的背信率百分比比较2019年疫前水平如故低出不少。

但是在上周《AI重回主场,中概又快歇了?》还有另外一组数据——好意思国通盘这个词住户部门看起来是越费钱、越有钱,入款和资产透澈在增值,似乎和信用卡背信率上升的画面“违和”。

但如果吞并微不雅个股,如一些廉价零卖店销售情况变差,不错很容易揣摸:疫情后储蓄率被一再挤压,这一年好意思国住户钞票的加多很猛流程是靠资产和钞票增值。

而有资产是资产增值的基础,关于处于橄榄型社会另外一端的“无产蓝领”而言,现款流铺张结束之后,利率又居高不下,效果只关联词背信率的捏续走高。

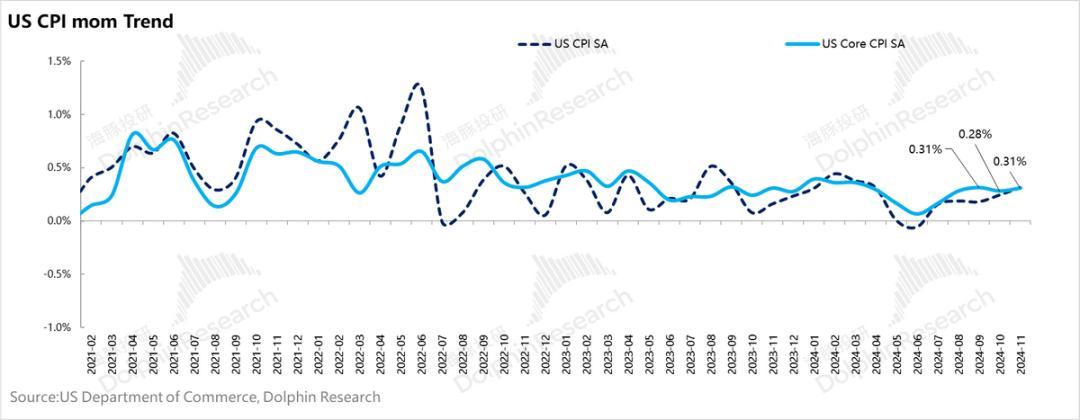

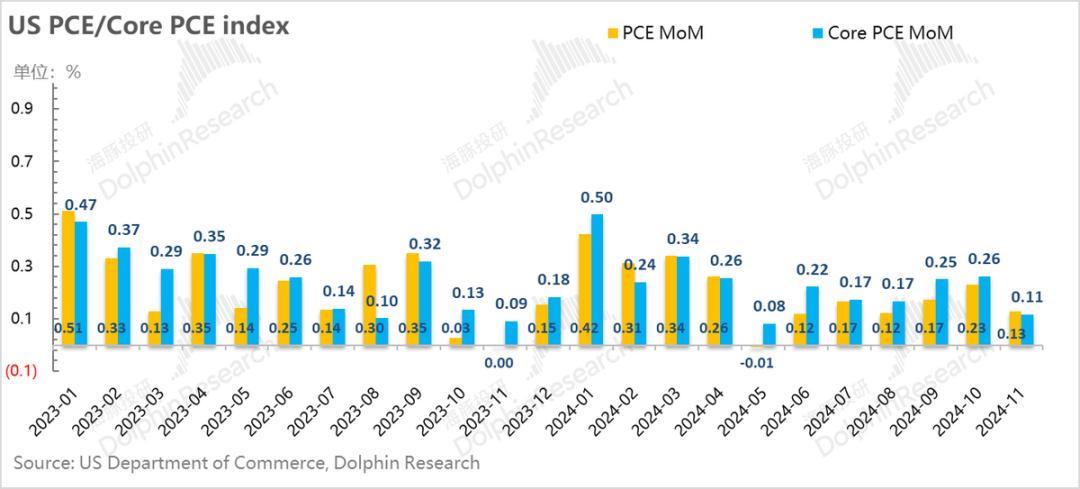

而还好的是,好意思国最新的PCE物价数据出来,11月PCE物价聚拢走高了两个月之后,环比增长终于回落到了0.11%。

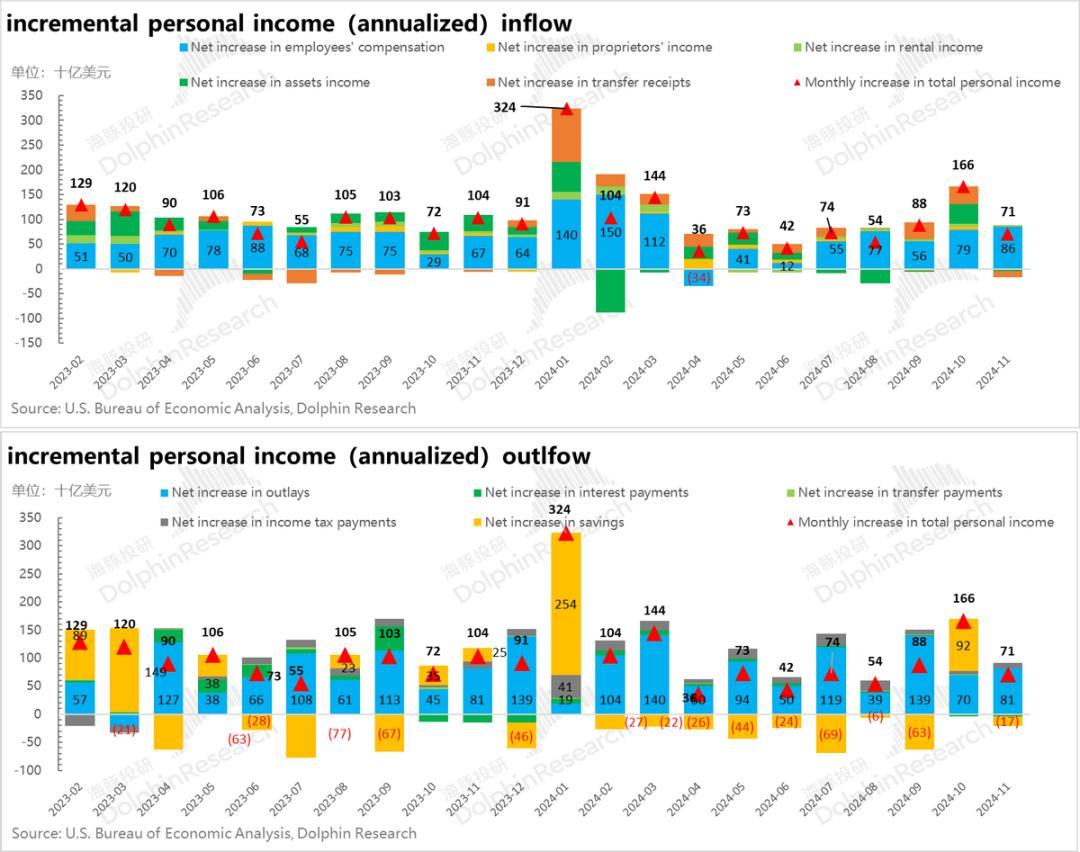

况兼从11月好意思国住户的消费开销来看,好意思国住户内需启动经济增长的中枢能源仍然不弱——好意思国11月住户多增的消费主若是由多增的雇员报酬收入来驱动,年化5%的住户格局消费增速,仍然是一个不俗的阐明。

况兼分类别来看,在疫后商品和就业消费确立到历史占比趋势之后,11月住户消费(季调剔通胀)环比0.28%的增速中,耐用品捏续高增,偶然需要有计划2025年是否真有商品消费还原的契机。

03 极限拉扯之后,是契机如故风险?

上周好意思股从市集往复的角度,好意思联储鹰派降息拉高了好意思债短期的收益率,而好意思国两院在国债上限上的极限拉扯,带来的好意思债风险,又拉高了好意思债中长久的收益率,最终好意思债各期限收益率纷繁走高。

短期好意思债收益率的走高势必压制权柄资产,但现在好意思国经济走势仍然比较稳的情况下,好意思股回调之后反而风险变小,海豚君仍然看护好意思股更多是轮动而非简直意旨上的回调——当下有AI的产业逻辑,经济基本面又不差,调度之后如故契机。

但外围这种环境,对中国资产反而会有更大压力,国内走降息的预期(现在国内十年期中债的收益率依然掉到了1.7%),而好意思债收益率反而拉高,导致两国十年期国债利差拉大。

外围好意思元指数走高,中国资产处于计谋驱动市阶段的时候,当下又处于计谋空窗期,这种情况下,除非有昭着确立的基本面数据,不然中国资产大要率如故要回调来开释风险。回调之后,才能谈“春节内需”带来的投资契机。

04 组合调仓与收益

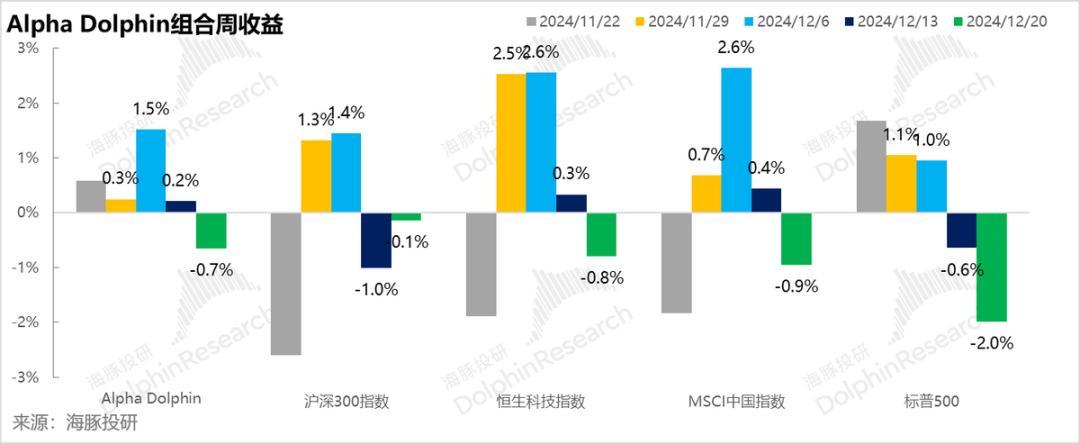

上周组合无调仓。上周Alpha Dolphin组合收益浮动为-0.7%,小幅跑输沪深300(-0.1%),小幅跑赢MSCI中国(-0.9%)、恒生科技(-0.8%)与标普500(-2%)。

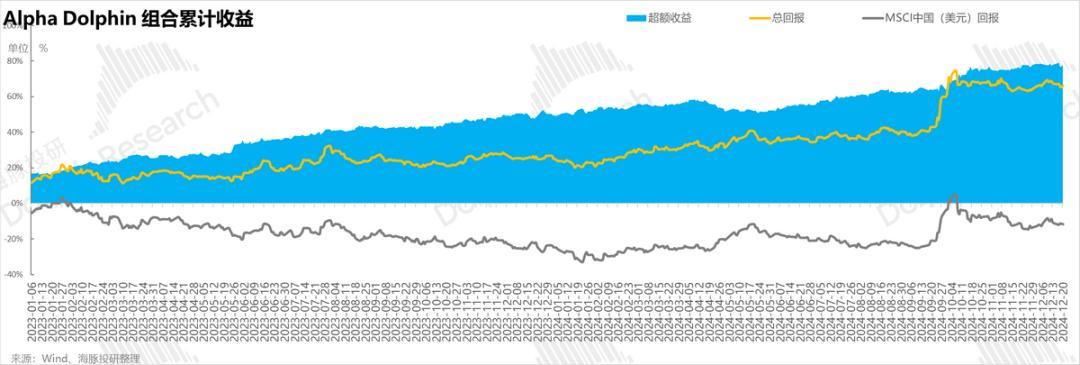

自组合脱手测试(2022年3月25日)到上周末,组合透澈收益是66%,与 MSCI 中国比较的逾额收益是78%。从资产净值角度来看,海豚君运转臆造资 产1亿好意思金,收尾上周末逾越了1.685亿好意思金。

05 个股盈亏孝敬

上周好意思股跌幅比较大的,要么是利率敏锐型资产,要么是估值溢价比较高。而高潮型资产大多事件驱动,无论是字节老本开支故事带来出的中芯海外等半导体产业链,如故腾讯小店带出来的千般关系公司的行情异动。但举座上,现在中概行情仍然偏弱,而好意思股又在消化好意思联储的鹰派降息。

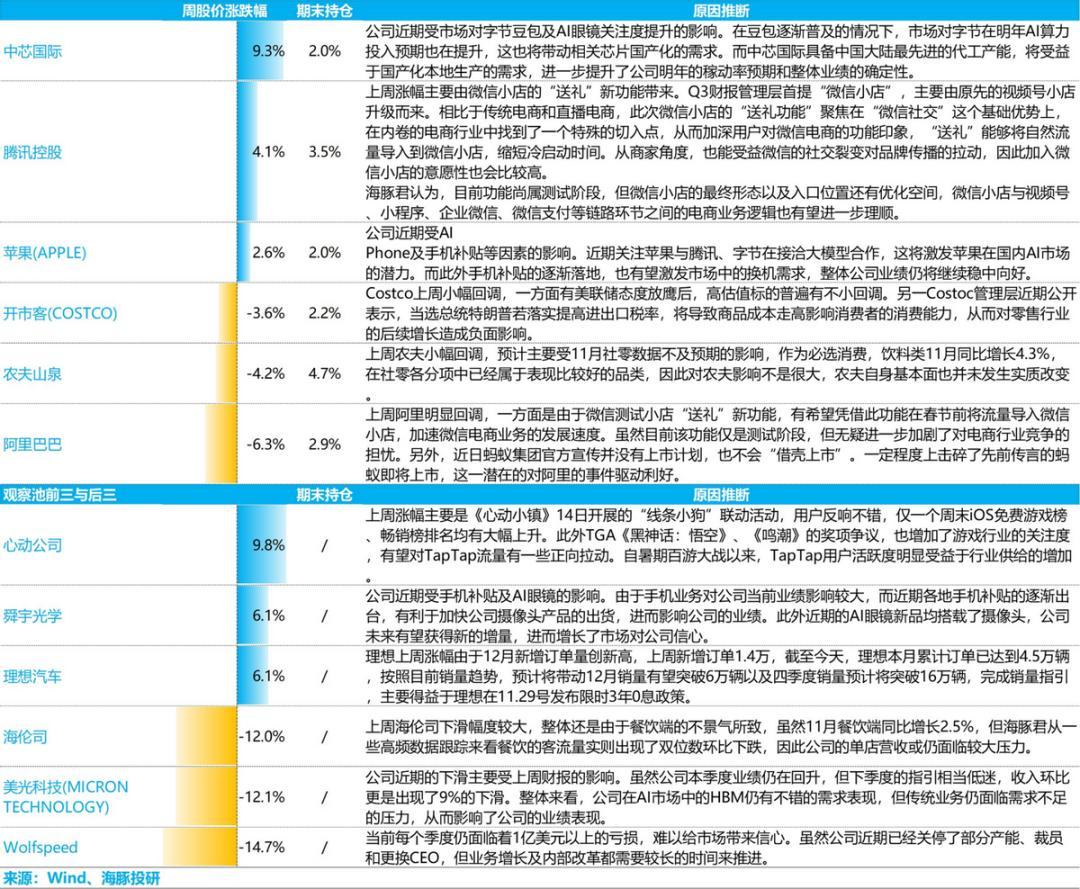

具体海豚君隐蔽和追踪的个股,上周涨跌幅较大的原因分析,可参考下图:

06 资产组合踱步

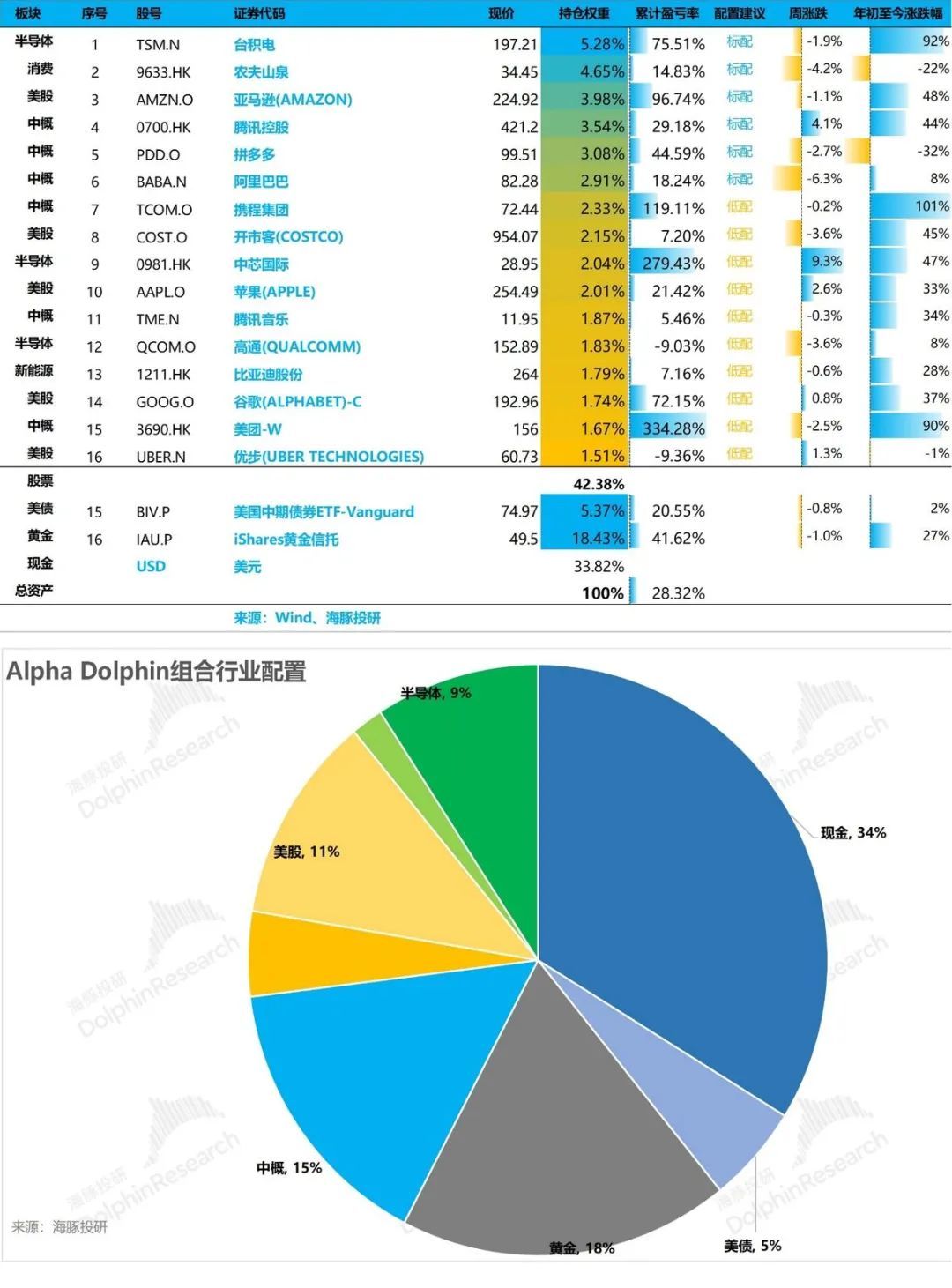

Alpha Dolphin臆造组合缠绵捏仓14只个股与权柄型ETF,其中标配3只,8只权柄资产为低配。其余踱步在了黄金、好意思债和好意思元现款上。收尾上周末,Alpha Dolphin 资产配置分派和权柄资产捏仓权重如下:

作家:海豚君,36氪经授权发布。