文|恒心

四川银行怕是要“背约”了。

本年4月,四川银行在2024年度职责会议上扬言,“将力求全年钞票限制冲破4510亿元”。但就年中总钞票3776.07亿元来看,四川银行与既定标的仍有不小的差距。值得珍摄的是,如若四川银行赓续以激进的速率推广,让本就不充裕的成本会进一步浪费。

天然,这与四川银行连年来功绩证据欠安有很大辩论。

跟着银行业竞争的加重,各大银行皆在积极寻求更动和发展,而四川银行当作一家新兴的城商行,在商场份额、客户基础、品牌影响力等方面皆无法与享受先行上风的城商行相失色,无疑处于颓势地位。

数据是最佳的讲授。预备后果方面,固然四川银行自配置以来功绩抓续增长,但预备后果仍然偏低;钞票质地点面,不良贷款率居高不下,固然2023年末同比下跌0.11个百分点至1.46%,但投入2024年上半年,又进一步飞腾至1.59%,较2023年末飞腾0.19个百分点,这也标明四川银行在化解不良贷款风险方面并未获得显赫顺利。

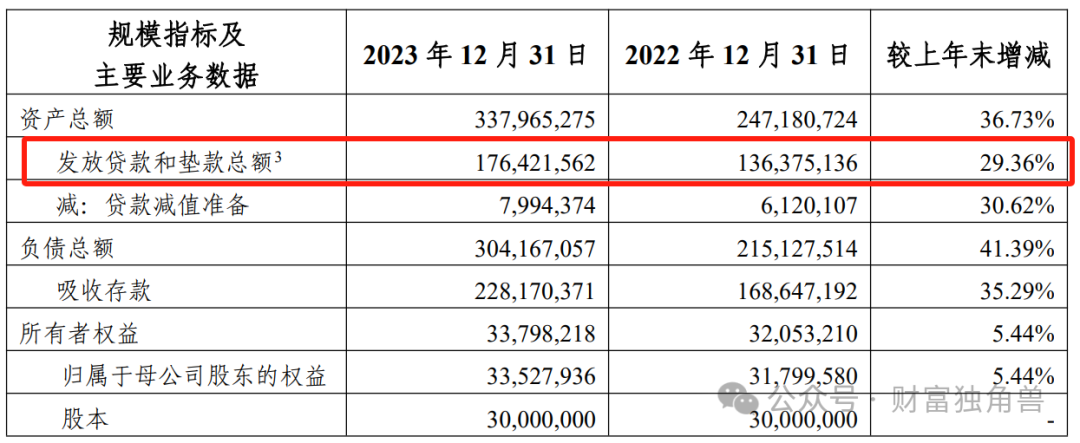

不仅如斯,四川银行在数据败露方面也存在问题,存在较为严重的数据不对应情况,这就导致外界难以准确了解其确切贷款和钞票质地情况。就拿2023年“披发的贷款和垫款总数”这仍是营为例,其中年报自大为1764.22亿元,但审计讲演中则自大为1671.27亿元,二者出入近93亿。

此外,四川银行的里面管束和合规问题也频发,其中副行长杨朝日因涉嫌严重非法非法正接受步骤审查和监察拜谒。在此本事四川银行还频收罚单,贷款界限为“重灾地”。

一谈“狂飙”的四川银行径何按下暂停键?

01

钞票质地抓续承压,关节数据“打架”

据公开贵寓自大,四川银行配置于2020年11月,所以攀枝花市交易银行和凉山州交易银行径基础,引入28家投资者,领受新设归并面目莳植的四川省首家省级法东谈主城市交易银行,注册成本金300亿元。

四川银行自称,遵守管事地点经济、管事中小企业、管事城乡住户的商场定位,顺从交易银行预备律例,对标行业先进,看重改造更动,以商场化专科化为导向,以“成为客户体验一流、价值创造能力跳跃的当代金融企业”为愿景,努力于于成为管束表率、预备肃穆的当代交易银行和四川经济社会发展的金融主力军。

早期的四川银行确切发展可以,短短三年时候钞票限制破3000亿,让其他城商行看着直点头。

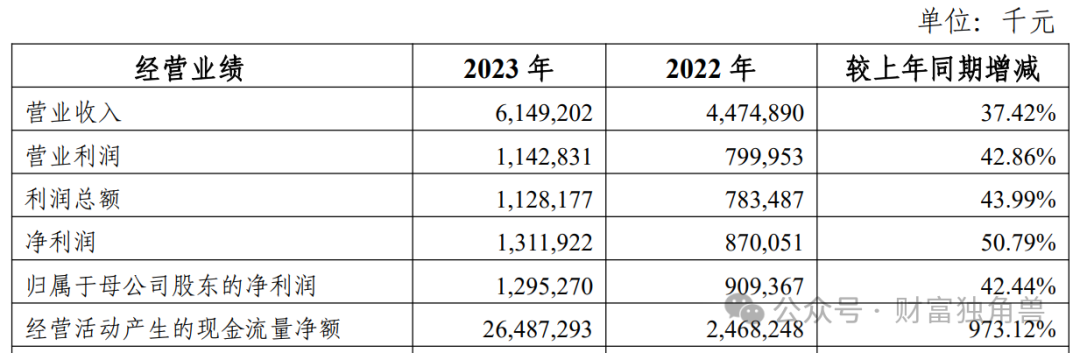

据年报自大,2021年至2023年,四川银行终了营收分袂为35.1亿元、44.75亿元和61.49亿元,同比分袂增长61.10%、27.47%和37.42%;同期归母净利润分袂为6.2亿元、9.09亿元和12.95亿元,同比增长分袂为89.97%、46.59%、42.44%,展现出强盛的增长势头。步入2024年,四川银行延续了高增长态势,上半年终了归母净利润17.16亿元。

但一谈狂飙之下,四川银行也留住了“一地鸡毛”。

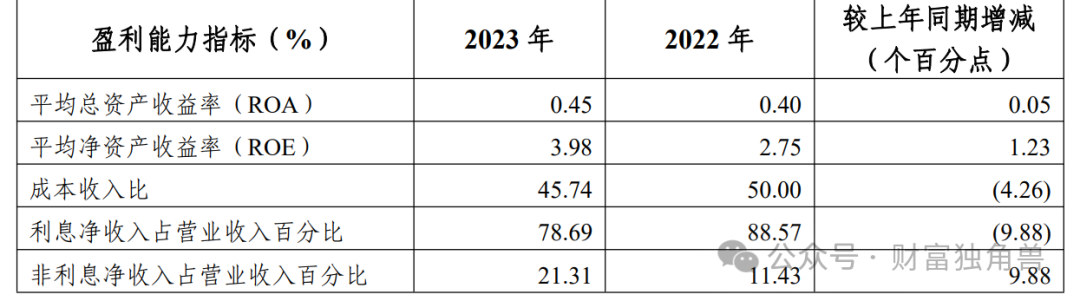

尽管功绩限制证据可以,但质地却引东谈主担忧。2021年至2023年,四川银行的平均总钞票收益率分袂为0.4%、0.4%、0.45%,呈飞腾趋势,但仍低于监管法式(0.6%);与此同期,成本收入比分袂为45.09%、50%、45.74%,且贯穿三年高于监管法式(45%)。

除此除外,四川银行的钞票质地抓续承压。

禁止2023年末,四川银行的不良贷款余额同比增多4.32亿元,尽管不良贷款率同比下跌0.11个百分点至1.46%,但投入2024年再进一步飞腾至1.59%,较2023年末飞腾0.19个百分点,这无疑标明其在化解不良贷款风险方面并未获得显赫顺利。

值得珍摄的是,四川银行的不良风险还证据为贷款行业连系渡过高。以最新数据自大,禁止2023年末,四川银行企业贷款中前五大行业的贷款所有占比88.13%,其中房地产业和建筑业贷款占企业贷款的20.07%。而缺憾的是,房地产业亦然四川银行发生贷款减值最严峻的行业,2023年房地产贷款减值8.12亿元,占已减值贷款的31.62%。

四川银行数据败露方面存在的问题也令商场担忧,难以准确了解其确切贷款和钞票质地情况。就拿2023年“披发的贷款和垫款总数”这仍是营为例,其中年报自大为1764.22亿元,但审计讲演中则自大为1671.27亿元,二者出入近93亿。

四川银行数据“打架”,也激励了商场对其信披质地的怀疑。

02

高管被查,信贷界限问题频出

功绩除外,四川银行更有里面管束和合规问题的“苦恼”。

2024年6月,四川银行副行长杨朝日被四川省纪委监委公告涉嫌严重非法非法,正接受步骤审查和监察拜谒。据了解,杨朝日曾在多家银行担任要职,包括中国银行、广发银行等,并在四川银行成随即担任副行长,深度参与了四川银行的筹建,他的被拜谒无疑给四川银行的声誉和里面管束带来了极大的负面影响。

次月,国度金融监督管束总局还发布了一则行政处罚决定,时任原凉山州交易银行会理支行客户司理王宗因对四川银行凉山会理支行贷前拜谒不遵法、贷后管束不到位的非法违规行径负有平直背负而被辞让毕生从事银行业职责。事实上,这已经不是王宗第一次被公开处罚,早在2009年至2017年间就因罪犯给与他东谈主财物、为他东谈主谋取利益而被判刑。

这些里面问题表示了四川银行在职工管束和里面禁止方面的纰缪。

此外,四川银行还频收大量罚单,年内已收多张罚单,虽处罚金额不大,但均暴表现合规问题。

4月26日,四川银行总行因办理房地产征战贷款业务中贷款用途不对规,贷前拜谒不遵法,被罚金40万元;4月29日,四川银行成皆青羊支行又因为违规办理交易用房按揭贷款,被罚金30万元;7月22日,四川银行凉山分行因未对集团客户践诺长入授信管束、违规办理无还本续贷和重组贷款,用以澌灭不良贷款,被罚金30万元,四川银行凉山会理支行再因东谈主员管束不到位、贷前拜谒不遵法、贷后管束不到位,被罚金42万元。

细细清点,四川银行险些通盘的违规行径皆发生在信贷界限,足以讲明其信贷风控的管束与操作纰缪。

四川银行是时候该停驻脚步计帐“余毒”了。