11月12日,中泰证券在上证路演中心依期举行了第三季度功绩讲明会。会上,董事长王洪针对投资者形式的热门问题进行了回话。

就现时IPO市集步地以及奈何把关投行名目质料,王洪示意公司将勇猛于打造具有行业影响力的大投行业务体系,以专科才能为引颈,重心擢升投行队列的专科本质才能、客户就业才能和销售订价才能。

当被问及财务数字化转型进展,王洪知道,公司已设备完成集团管控、财务分享、贬责管帐、企业差旅、管库体系、电子管帐档案等系统,异日将赓续聚焦财务数智化和"大财务"贬责场合,通过数字化转型推动贬责提质增效。

多个主买卖务承压,贬责用度占比握续攀升

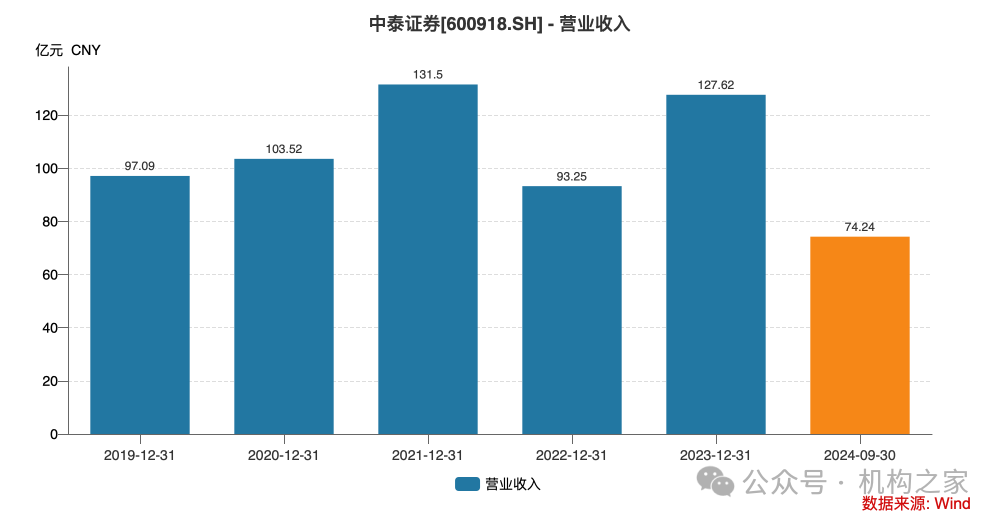

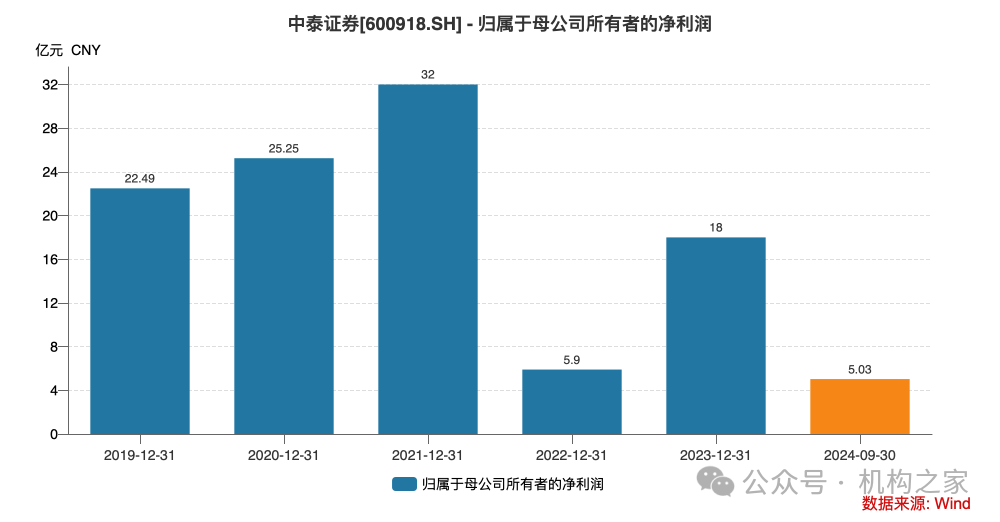

Wind数据炫耀,2024年前三季度,中泰证券达成买卖收入74.24亿元,同比下滑19.96%;包摄于上市公司鼓舞的净利润仅为5.03亿元,同比暴跌73.45%。

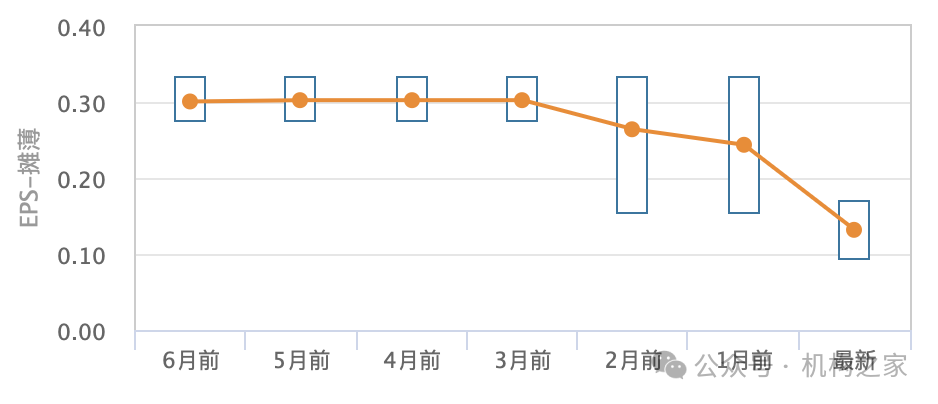

分析师对中泰证券的预期也在握续下修。Wind数据炫耀,在公司三季报发布后,分析师对其功绩预期出现大幅调度。2024年每股收益(EPS)Wind一致权衡值从9月初的0.26元每股,大幅下调至最新的0.13元每股,降幅近50%。这一预期的权臣下调,不仅反应出市集对公司现时贪图景色的担忧,更折射出机构投资者对其异日盈利才能改善的信心不及。

从连年的功绩变化趋势来看,中泰证券的营收规模呈现彰着的波动态势:2021年达到阶段性高点131.50亿元,2022年大幅下滑至93.25亿元,2023年虽有回升至127.62亿元,但2024年前三季度的推崇再次下行。

净利润的波动更为剧烈,2021年32亿元的高点之后,2022年骤降至5.90亿元,降幅高达81.56%。

从具体业务条线来看,多项业务承压:

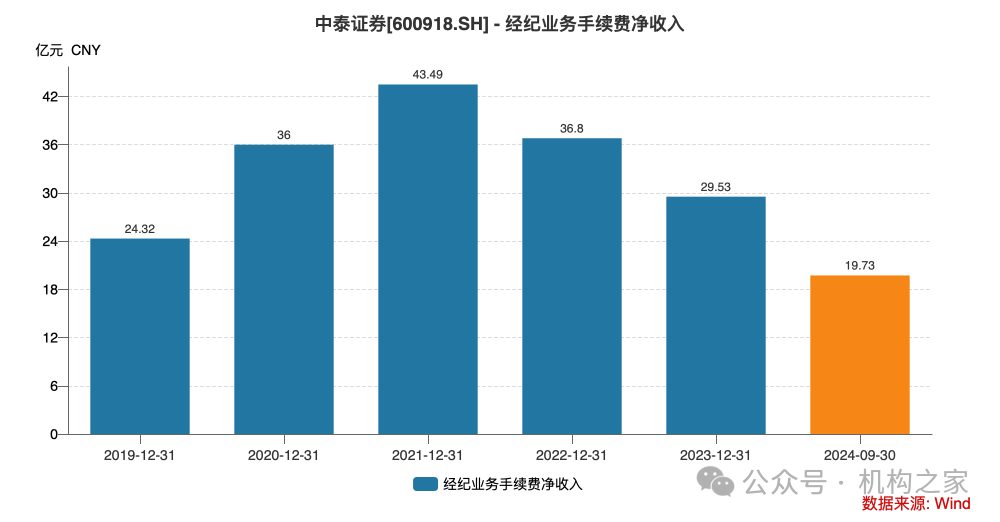

经纪业务方面,连年来握续萎缩。经纪业务手续费净收入从2021年的43.49亿元降至2022年的36.8亿元。2023年进一步降至29.53亿元,同比下滑19.74%。2024年前三季度仅达成19.73亿元,同比着落13.02%。在市集交游活跃度握续低迷、佣金率握续走低的双重压力下,传统经纪业务收入难以企稳。

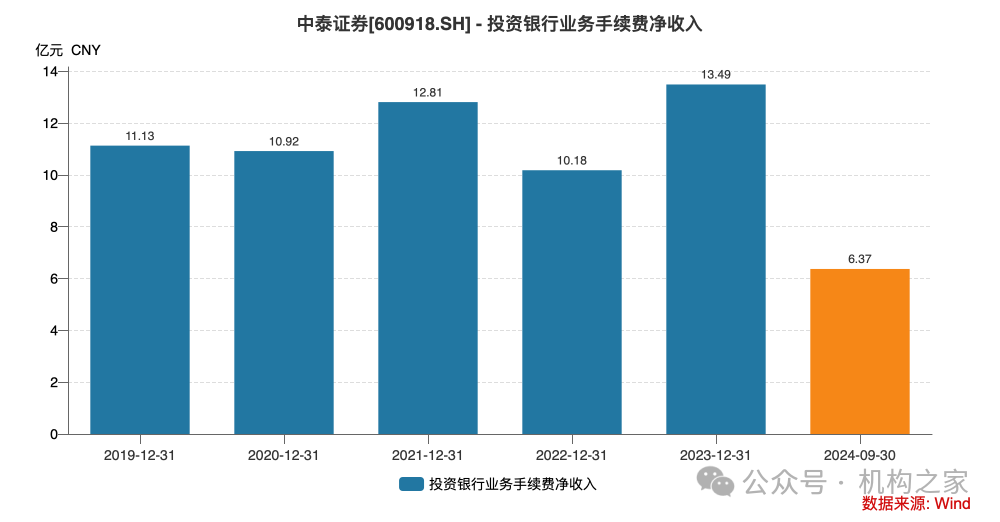

投资银行业务推崇更为惨淡。前三季度投行业务手续费净收入仅6.37亿元,同比大幅着落42.90%。

名目质料限制亦现隐忧:2024年前三季度,中泰证券保荐名目降至21个,不及旧年同时48个的一半;更引东说念主形式的是,本年前三季度有7个名目主动颤抖、1个名目审核未通过,撤否率高达38.10%,较旧年同时8.33%的撤否率权臣上涨。投行名目数目与质料的"双降"折射出公司在名目筛选、质料把控及握续督导等方面或存在短板,投行业务的名目把控力有待加强。

图片系中泰证券名目撤否率情况

贵府开始:Wind

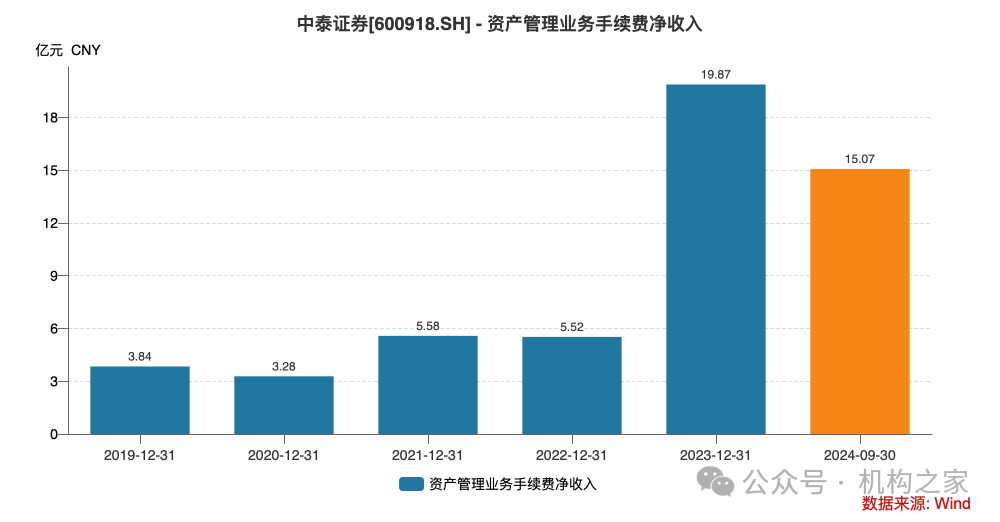

2023年,中泰证券金钱贬责业务条线达成了259.71%的同比增速,为公司孝敬收入19.87亿元,号称亮眼。但是,参加2024年后增长动能彰着松开,上半年资管业务手续费净收入同比增长仅为11.02%,到前三季度更是降至2.55%,增速彰着下滑。

从其资管业务架构来看,一是控股子公司中泰资管,松手2024年6月底贬责规模达1,221.41亿元,其中公募基金业务规模占比约35%,为422.58亿元;二是控股子公司万家基金,旗下运作152只公募基金,贬责规模达4,678.27亿元,较2023年末增长736.33亿元,增幅18.68%。

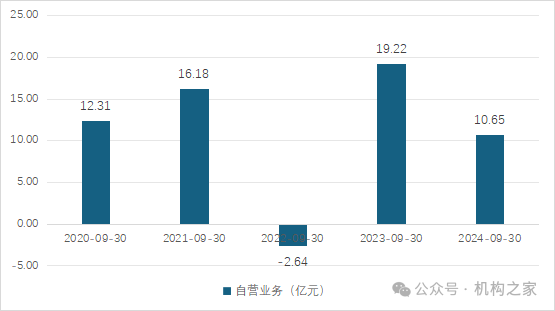

自营投资业务更是雪上加霜。前三季度公允价值变动收益为-1.19亿元,较2023年同时的8.76亿元出现大幅转负。而自买卖务的收入(包括投资净收益、公允价值变动净收益,扣除对子营企业和招引企业的投资收入)10.65亿元,亦同比大幅下滑44.6%。

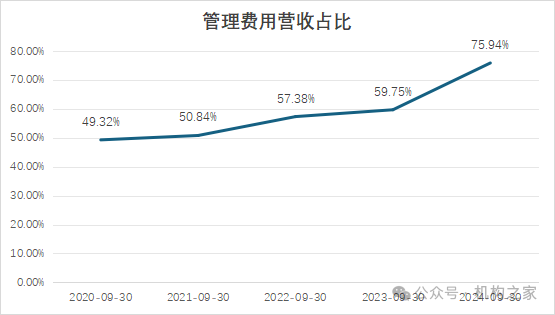

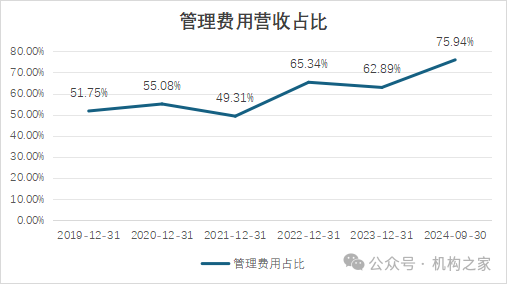

公司的贬责用度营收比呈现出握续攀升的态势,且增速有加速之势。这一计算从2020年前三季度的49.32%一起攀升,到2024年前三季度已飙升至75.94%,较2023年同时的59.75%大幅攀升16.19个百分点,创下连年新高。

这一数据背后反应出公司濒临着"成本黏性"逆境。2024年前三季度,在买卖收入同比下滑19.96%的布景下,公司业务及贬责用度仍高达56.38亿元,较2023年的55.42亿元有所增长。这种"收入着落、成本坚挺"的剪刀差效应,正在蚕食公司的盈利空间。

图片系中泰证券近五年三季报贬责用度占比情况

贵府开始:Wind

图片系近2019-2023年度以及2024年三季度贬责用度营收占比

贵府开始:Wind

按年度来看其贬责用度亦呈现波动上涨的态势,由2019年的51.75%上涨至2023年的62.89%。

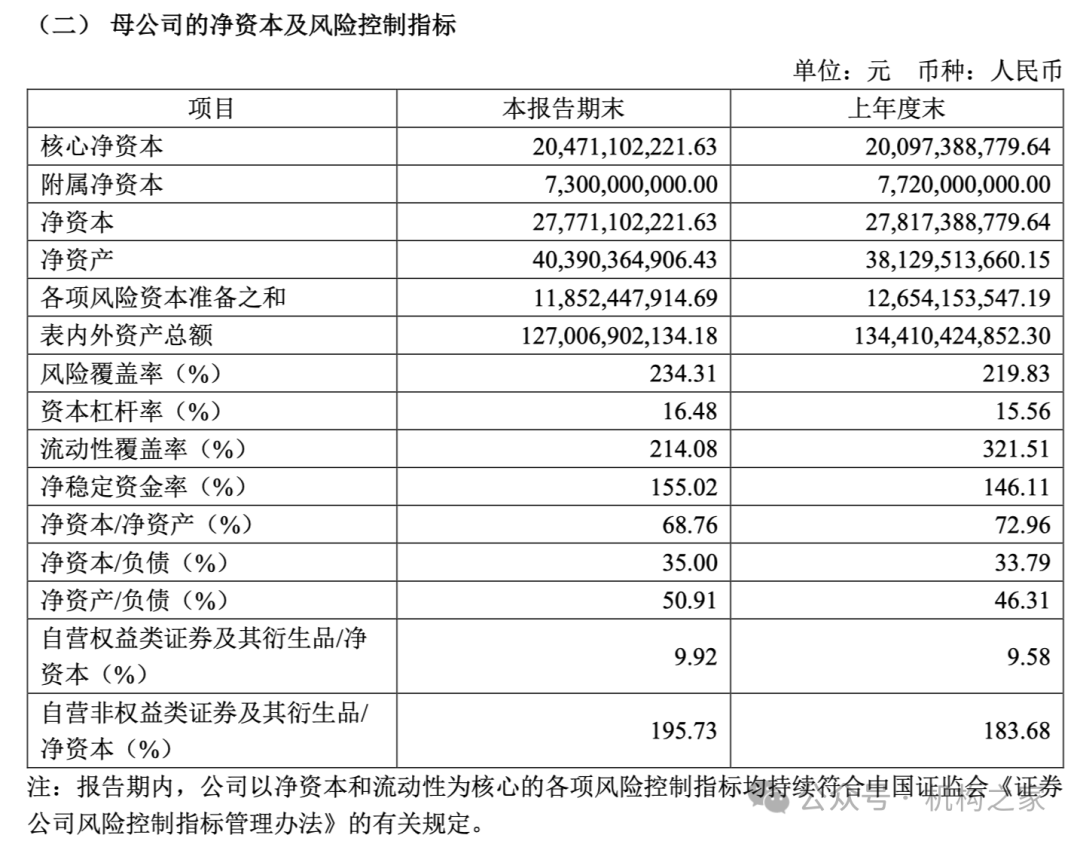

功绩下滑之际,公司的风险限制计算也并不乐不雅。松手三季度末,中泰证券中枢净老本为204.71亿元,较岁首的200.97亿元小幅增长1.86%;净老本为277.71亿元,较岁首的278.17亿元反而小幅着落0.17%。

此外,公司风险遮盖率为234.31%,较岁首的219.83%有所擢升,但流动性遮盖率为214.08%,较岁首的321.51%出现权臣下滑。