国内首家互联网民营银行,最近有点细致事儿。

据媒体报说念,近日有巨额消耗者响应,收到来自微众银行的烦懑电话。

(起原:媒体报说念)

微众银行很快作念出回复,称烦懑电话系遭到作歹机构冒名。同期暗示,只通过官方电话和企业微信干系客户。

事情就这样通俗吗?微众银行是一家若何的银行?近似的细致该如何贬责呢?

投诉攀升

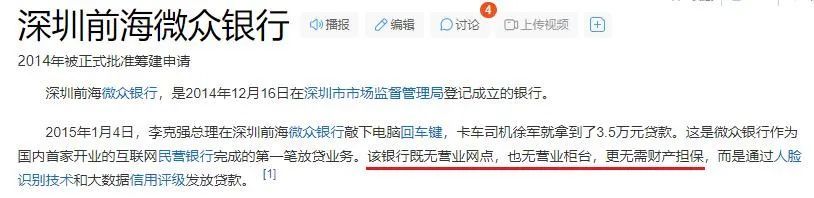

微众银行全称是深圳前海微众银行股份有限公司,2014年开业,堪称国内首家互联网民营银行。

凭据先容,与传统银行不同,微众银行既无买卖网点,也无买卖柜台。

(起原:百度百科)

微众银行获客主要依赖线上渠说念。

通俗来说,由于莫得实体网点,电话营销就成了微众银行进犯的营销渠说念,但因此激励的纠纷和投诉,也不在少数。

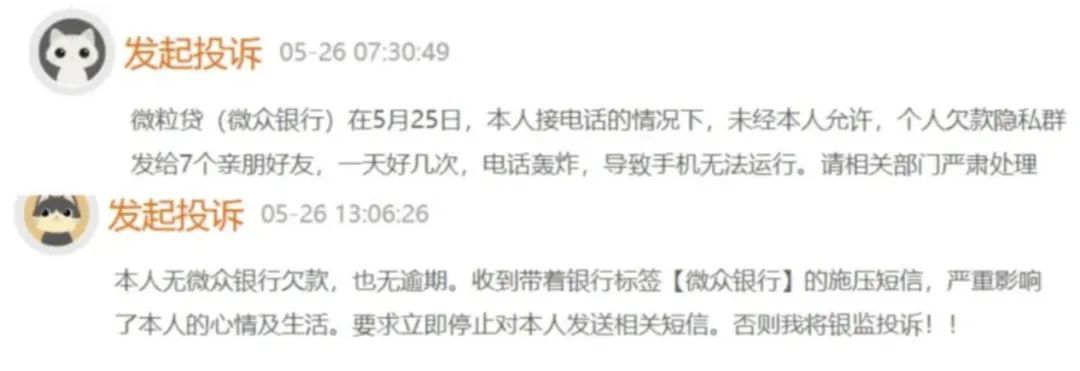

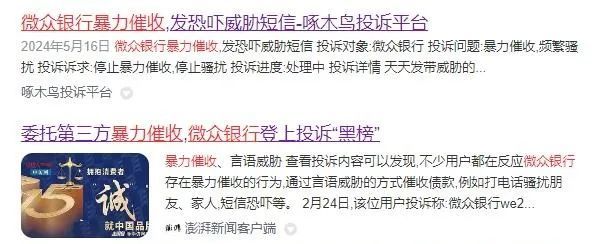

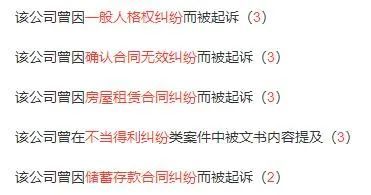

在黑猫投诉平台上,就有不少针对微众银行电话营销烦懑的投诉。其中波及微众银行中枢家具 “微粒贷”的累计投诉量达数万条,而况还波及暴力催收问题。

(起原:媒体报说念)

投诉量居高不下的气象,和微众银行我方的统计也相吻合。凭据公司年报,微众银行连年收到的投诉和提议,呈逐年攀升趋势,从2021年的16000余条增至2023年的35000多条,主要汇集在“微粒贷”等家具。

(起原:公司2023年财报)

(起原:公司2021年财报)

在民营银行中,微众银行有其本身上风。

凭据2023年民营银行限制排行,微众银行以超5300亿元的金钱限制,排在民营银行榜首。比第二名网商银行,要高1000多亿元。

但身为念念更快驱驰的“一哥”,微众银行连年来的事迹增速明显放缓。

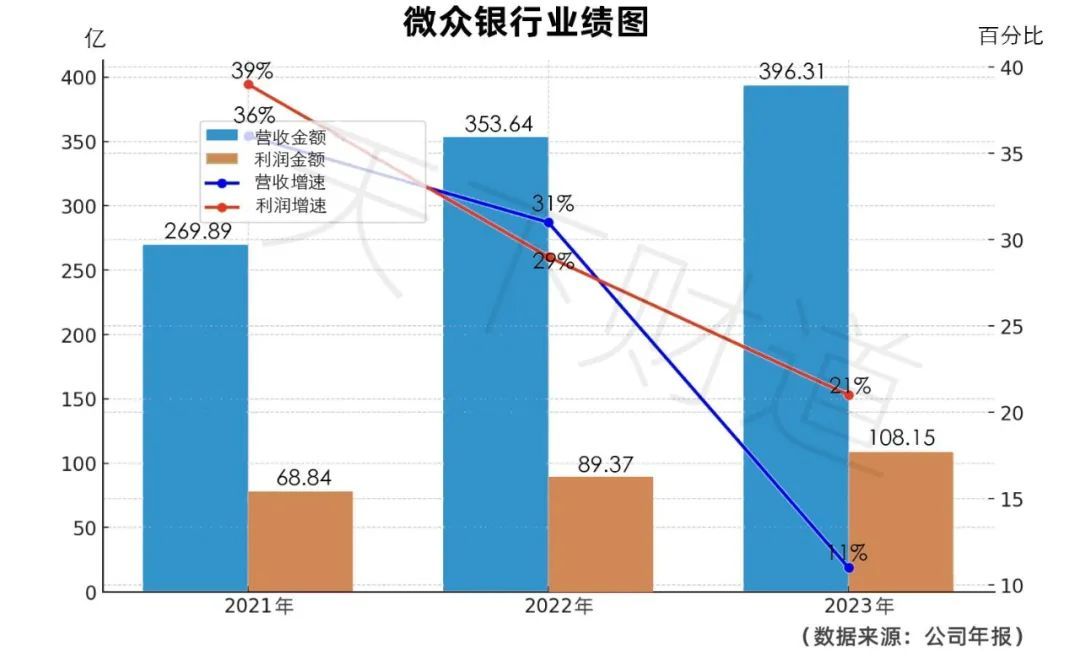

2021年和2022年,微众银行营收离别约为270亿元和355亿元,增速离别达到36%、31%。

到了2023年,营收增幅已着落到10%傍边。

净利润的变动情况大体近似,2021年和2022年增速离别为39%、29%,2023年则降至20%。

也便是说,无论是营收如故净利,增速下滑得有点快。

在此布景下,市集当然存疑:事迹增速承压之下,会不会导致营销“看成变形”?烦懑电话事件的爆发仅仅个碰巧吗?

业务偏科

除了电话营销,线上渠说念亦然微众银行获客的进犯起原。

由于总体上对个东说念主用户比较友好,让微众银行得益了巨额个东说念主客户。截止2023年底,微众银行的个东说念主灵验客户数已达到4亿。

但是,也因此导致微众银行消耗贷占比过高。

财报裸露,2023年微众银行个东说念主贷款2275亿元,其中消耗贷2146亿元,筹商贷款只好129亿元,占比不及6%。

对微众银行来说,微粒贷业务昭着具有举足轻重的地位。

关联词,微粒贷业务的单笔贷款平均金额却呈现出逐年下滑的趋势,从2019年的8000元降至2023年的7400元。

值得一提的是,微粒贷80%的客户为非白领从业东说念主员,约85%的客户为大专或以放学历,约17%的客户为此前无东说念主行信贷征信记载的“首贷户”。

(起原:公司2023年财报)

这一方面不错清爽为能称心大家“短、小、频、急”的盘活需求,但另一方面也令银行承担较高风险。

微众银行也试图散布风险,发力筹商贷款业务,但生效并不睬念念,2023年个东说念主贷款入彀划贷款还比2022年减少了约4%,贯串两年下滑。

与此同期,在一些关节目的上,微众银行的肃肃性也在减轻。

比如,其2023年流动性覆盖率为140%,比拟2022年(346%)和2021年(318%),着落幅度约为60%。

拨备覆盖率也明显镌汰,2023年末已降至353%,较2022年的414%镌汰61个百分点。

合规风险

本年是微众银行诞生的第10年,高层主干东说念主员老化的模式从容加重。

(起原:百度百科)

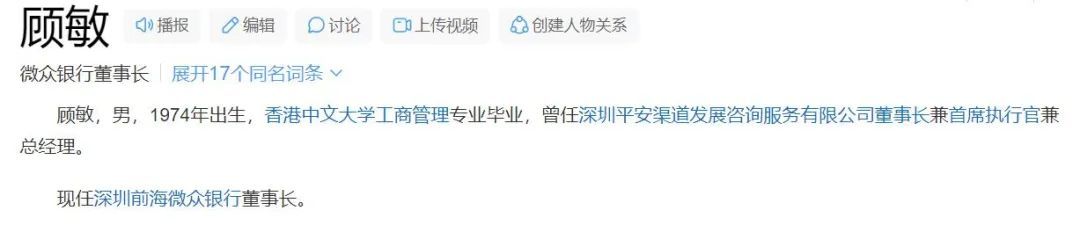

数据裸露,历经10年,以顾敏董事长为首的一众元老仍在担任高管。

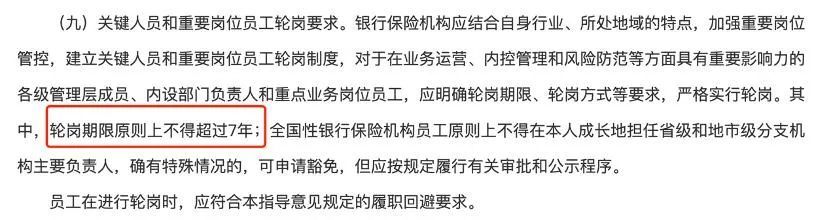

关联词,监管部门对银行关节东说念主员轮岗早有规定。

2019年,原银保监会发布《对于银行保障机构职工履职掩饰使命的指导见解》,条款银行保障机构建造关节东说念主员和进犯岗亭职工轮岗轨制,轮岗期限原则上不得跳动7年。

(起原:国度金管局官网)

除顾敏外,微众银行推论董事、行长李南青自2015年10月起任职,任期期限将满9年;

推论董事、常务副行长黄清早,2016年3月担任常务副行长,任期仍是跳动8年;

首席信息官马智涛,2014年12月起运行任职,任期将满10年;

副行长陈峭2016年7月起任职,任期跳动8年。

从现在来看,这些高管,齐跳动了轮岗年限。这意味着,微众银行渊博存在高管“超期投军”的情况。

此外,微众银行还因违纪收到无数罚单。

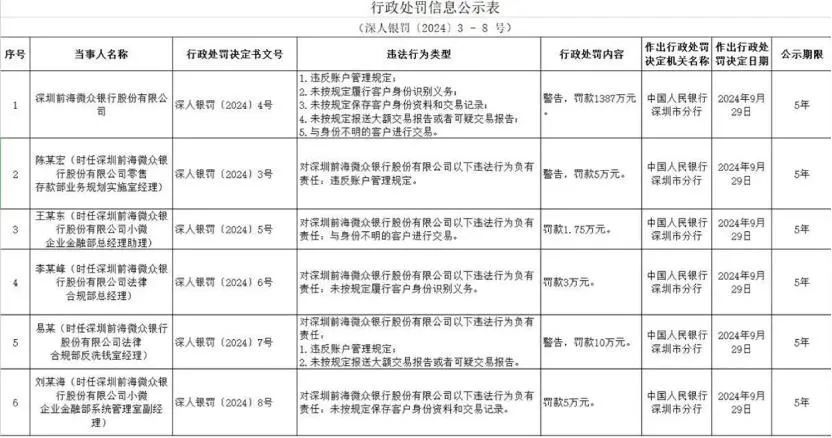

2024年9月,央行深圳市分行公布了一项处罚信息,微众银行有5项行径违犯账户照拂规定,包括未按规定履行客户身份识别义务、未按规定报送大额来往或可疑来往、与身份不解的客户来往等,最终被央行深圳市分行处以1387万元的无数罚金。

(起原:央行深圳市分行官网)

这种情况的出现,并不是有时的。客岁8月,国度金管局深圳监管局贯串开出的13张罚单中,3张与微众银行干系,处罚事由包括汽车贷款首付资金及附加消耗贷款用途审核不到位,商用车贷款金额审核不严等。

天眼查还裸露,微众银行本身风险跳动22000条,邻近风险跳动2000条,其中波及巨额法律纠纷。

投诉量高居不下的问题该如何贬责?营收净利增速过快下滑的问题如何扭转?高层东说念主员超期投军情况如何调节?内控机制如何完善幸免罚单频出?

就这些问题,《天下财说念》向微众银行寻求谜底,但公司方面未有回复。

虽然,微众银行也有本身性格,比如不错让客户享受方便的金融处事,创造了私有的数字化小微企业信贷模式,还可提供全天候处事等。

有业内东说念主士向《天下财说念》分析说,微众银行应进一步优化风险评估体系,加强贷后照拂,晋升合规意志,如斯智商作念到行稳致远。