刘晓庆的御用化妆师毛戈平,要去香港敲钟了!

刘晓庆版《武则天》中,毛戈平靠着一支毛刷勾画出女帝妆容,从如花仙女画到耄耋老东说念主,不仅描摹了女帝形象,也让其化妆技能一战成名。

如今,刘晓庆因为小男友塌房,毛戈平却以“国货彩妆第一股”的名头紧紧的招引住阛阓的眼神。

毛戈平早已不是一个东说念主,更是国产好意思妆的代名词。

2024年12月10日,港交所将见证国产好意思妆品牌毛戈公说念式上市的时刻。

毛戈平多年的独创东说念主办想终成履行,我国高端好意思妆行业也终于可以走向世界舞台,兼并众老牌大咖一决上下了!

“国货彩妆第一股”这八个字背后,是毛戈平八年的摸爬滚打。

2016年,毛戈平初次进取交所提交招股书,狡计冲击A股,但在当年年底却苦求拆开,上市狡计搁浅。

之后即是5年的冬眠,2021年公司再次冲刺A股,天然那时首发过会,照旧缺憾的未能最终敲钟。

毛戈平的苦求文献中财务贵府在2023年落伍,无奈之下的毛戈平不得不撤退苦求。

这事儿要放在一般东说念主身上未必率就毁灭了,可毛戈平却莫得一直动摇,既然大A有贫寒,那咱就换个想路连接干。

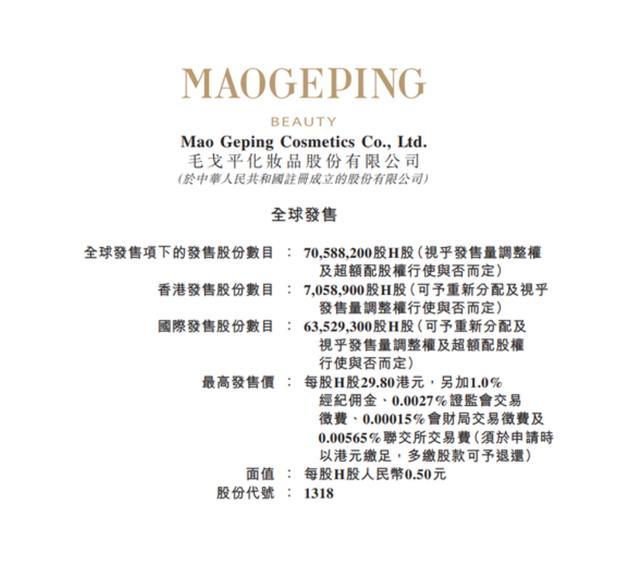

2024年,毛戈平公司转战港股阛阓,并在12月2日最先IPO招股,刊行区间定为每股26.3港元至29.8港元。

毛戈平的坚抓终于换来了本钱阛阓的招供。

之是以颖慧到今天这一步,一半以上的功劳都在毛戈平的个东说念主魔力上。

除了一把将刘晓庆捧上女王的宝座除外,毛戈平曾经为数十部影视剧和舞台剧想象过妆容。

就连北京奥运会开幕式也都有他的手笔,是当之无愧的化妆大师。

2000年,毛戈平将我方的好意思学理念融入化妆品牌,并创立“MAOGEPING”品牌。

这个用大师之名打造的品牌无疑是一张向世界宣告东方好意思学的柬帖。

是以毛戈平公司的上市毫不不单是是本钱的升值,更是鼓舞了“国潮”品牌在国际阛阓的崛起。

这次IPO招引了常春藤基金等6名基石投资者,总认购金额达到631.68亿港元。

有了本钱的加抓,再加上愈加专科的商务团队,可以预感的是毛戈平的销售收集将在这些力量的鼓舞下进一步扩展,品牌确立和国际推广的法子也会加速。

之是以这样多大佬惬心支抓毛戈平,原因可不是浅易的品牌的营收和市值,品牌背后的故事才信得过的让东说念主动容。

这世界上最难的即是把一件事情作念到极致,可这事儿偏巧就让这位从温州走出来的化妆师给干光显了。

毛戈平见效的把我方对东方好意思学的连气儿注入家具之中,从粉底到高光,从眼妆到限量彩妆,每一件家具都蕴含着他的好意思学理念。

如安在窘境中坚抓才是最终的见效之说念,毛戈平品牌在首先也没奈何引东说念主留意,直到2020年前后借助“国潮”风口才赶快出圈。

为了实践我方的理念,仍是在业内异常闻明的毛戈平在B站上共享化妆手段,视频本色干货满满。

未必恰是大师的赤心满满才赶快招引了百万粉丝,这种个东说念主IP式的运营才使品牌赶快成为流量明星,多个单品成为爆款。

其实粉丝们关注的未必并不惟有家具自己,毛戈平的个东说念主魔力才是品牌和公司走到台前的关节场所。

不外,单靠个东说念主IP带动品牌的成长也并非全是善事情,天然毛戈平如实靠着我方的三板斧快速绽放了场合,但从公司运营的角度来说却有一定的隐患。

从招股书流露的收入结构来看,公司对主品牌“MAOGEPING”的依赖极高。

2024年上半年“MAOGEPING”的孝顺收入高达18.87亿元,占比逾越95%。

定位于二三线城市的次级品牌至爱终身的营收仅为1332万元,占比不到1%。

过于依赖单一品牌关于平日公司来讲可能没什么,但关于上市公司来说也不得不留意风险探究的问题。

一朝阛阓出现要害变化或者消耗者对主品牌的热心下落,公司的危险将会遽然降临,通宵之间塌房都不是骇东说念主视听。

何况毛戈平的高端定位太过于依赖个东说念主,总计公司对研发的插足异常不及。

2023年公司研发用度仅为2397.5万元,占收入比例不及1%,远低于行业多数的2%至3%。

在国家具牌纷繁加强研发插足的频年来我国化妆品行业的龙头企业咫尺的国产大厂并不惟有毛戈平一家,花西子、齐全日志等竞争品牌可都在加码研发。

东说念主东说念主都知说念想要争夺阛阓份额,中枢火器其实是家具立异。

毛戈平的品牌调性定位有异常“高端”,它的主要消耗者对家具性感和技能含量的期待天然比平价品牌更高。

既然毛戈平打造的是高端东说念主设,那么公司的家具天然要同国际一线品牌并排,国货的特点原本就该如斯,相似真是立咱们更低廉,同等的价位咱们更豪华。

可如斯三三两两的研发成本,真的能支抓起国内消耗者关于毛戈平的期待吗?

连齐全日志和花西子都仍是早早作念好了定位,一个布局研发中心,一个打造国风主张,毛戈平的杀手锏在哪?

改日的“国货彩妆第一股”奈何打?

在我看来,毛戈平的故事如实宽裕传说,但阛阓不会只看昔日,本钱阛阓向来只认功绩。

不谈刚才说的两个问题,但从互联网来看,毛戈平也王人备不是安枕而卧。

天然互联网可以在短期内让东说念主爆红,但互联网的回顾亦然一会儿的。对毛戈平来说,怎样尽快丰富家具线擢升“至爱终身”品牌的存在感,才是当务之急。

或者关于毛戈平来说,关于风险的末端是“副业”吧。

毕竟除了卖化妆品,公司旗下的化妆艺术培训学校遍布寰球,这些机构不仅输出东说念主才,还为品牌训诫了专科背书。

2024年上半年,这部分业务孝顺了0.72亿元的收入。

比拟彩妆主业,这个限制微不及说念,但它提供了一个新想路。

想要通过教诲来稳重品牌影响力,同期拓宽业务领土。

不外,想要靠培训温水煮蛙般的增多影响力,最大的难题是时刻。

阛阓和本钱真的会给毛戈平时刻来终了齐全的大布局吗?

非论奈何说,折腾了几年的毛戈平终于上市了,“终于”两个字重量很重,但上市才是新故事的着手。

港股阛阓有其独有的法例,它对盈利和成长性条件更高。

毛戈平2024年上半年营收和净利润同比增长41%,还算发达可以,但后续能否抓续这种高增长是个未知数。

毕竟对本钱阛阓而言,郑重而弥远的增长才是最大的招引。