交易银行的财富布局需要与经济的产业演进趋势相匹配。产业结构的发展不仅带来行业性的增漫空间,也带来了行业性的不良风险。交易银行需要凭证产业动态和结构诊治,优化财富布局和资源配资,才能达成自己发展、因循产业升级。

建议布局产能出海大趋势和主导产业大集群。对比陶冶经济体产业演进的一般教训法则,我国产业结构发展有两大趋势:一是传统上风产业缓缓从产品出口走向产能出海,在保留高附加值形态的同期,对低附加值形态进行空间上的再布局;二是新兴主导产业的成分资质束缚强化,产业比较上风非但不会放松,反而会缓缓增强。

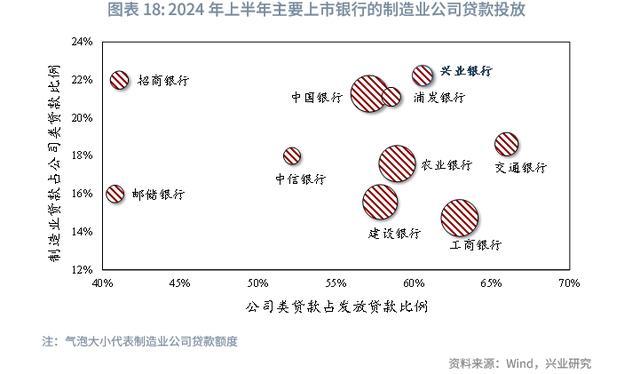

行业结构的升级伴跟着企业竞争的加重,在行业机遇与个体风险的交汇下,达成财富投放需要充分剖析洽商在行业瞻念察方面的专科价值。跟着中国经济从传统的“房地产-地皮财政-金融”的旧轮反转变为“科技-产业-金融”的新轮回,银行业务模式也从“数砖头”的典质贷款,从容转变为“看发展”的信用贷款模式。在这一溜型历程中,洽商大致助力银行统一前沿工夫、瞻念察交易模式、评估企业远景,找到具有中枢竞争力、大致穿越波动的优质企业,进而鼓舞财富配置与产业结构的双向正轮回,达成穿越周期。面前,已从容建立起产业瞻念察才能的银行,其制造业融资的占比已显贵超越其他金融机构。

从总体上看,不同国度的经济增长经常会履历雷同的阶段。迈克尔·波特提议,一个国度的经济增长频繁会履历四个阶段:最初是分娩成分驱动的阶段,经济增长依赖资源密集型和劳动密集型产业(农业和轻工业);其次是投资驱动的阶段,经济增长依靠成本密集型产业(重化工业);然后是创新导向阶段,经济增长依靠工夫密集型产业(高工夫制造业)的发展;最终干与到敷裕阶段,经济增长依靠价值链的高附加值形态(研发与营销)和服务业的发展。

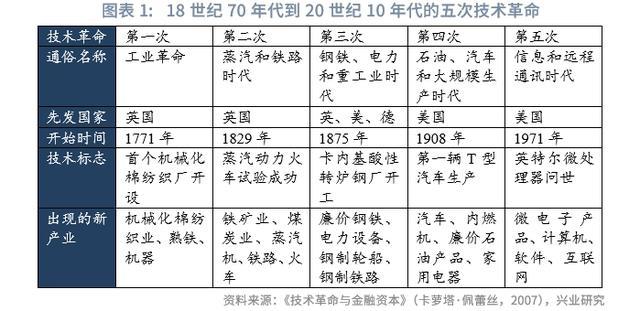

从结构上看,经济增长体现为行业的增长,也称之为产业结构升级。关于先发国度来说,增长的行业是代表新工夫的新兴工业部门以及受益新工夫扩散的其他工业部门。工夫转换催生了新工夫和新兴工业部门,经济学家卡萝塔·佩蕾丝(2007)将工业转换以来的工夫转换分为五次,前两次工夫转换由英国引颈,分别催生了机械化的纺织产业、火车和铁路输送产业,中间的第三次是好意思国和德国与英国的竞争,催生了当代化的钢铁产业,后两次工夫转换由好意思国引颈,分别催生了汽车产业和信息工夫产业。新工夫也大致在传统工业部门之间进行扩散,使得传统产业达成增长。罗斯托在《经济增长的阶段》(2001)中写到,腾飞后的经济增长由主要增长部门牵引,带动次级部门(补充性增长部门、派素性主导部门)增长,不同工业部门接踵引颈经济发展,举例纺织业的发展带动了机器、煤和铁路输送的发展,铁路的发展带动了钢铁工业和当代采煤业的发展,钢铁工业的发展又带动了汽锅、机床、汽车、船舶的发展。之后的故事是无线电工夫催生了半导体产业,半导体产业催生了破费电子、软件和互联网产业。

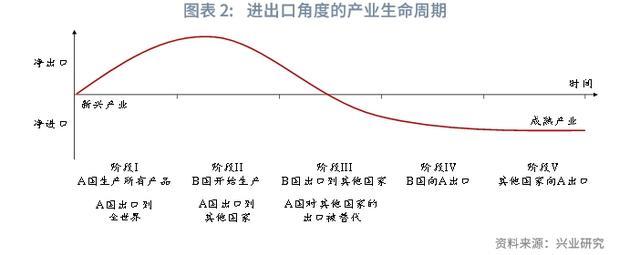

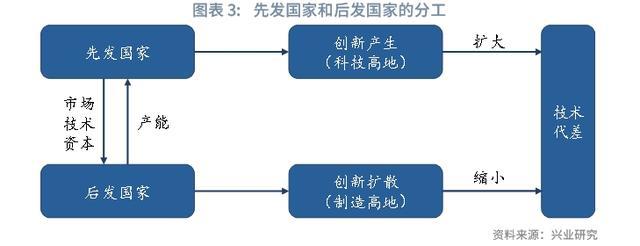

关于后发国度来说,行业发展的紧要驱能源是联贯先发国度的产业窜改。由于国度间比较上风的变化,先发国度会进行产业结构的诊治,并将失去比较上风的行业窜改到后发国度,导致后发国度“梯队式”的产业结构升级,这在日本、亚洲四小龙、东盟和中国都得以体现。赤松要和小岛清通过雁阵表面将后发国度产业结构升级与国际产业布局进行了统一分析。在这个历程中,先发国度会履历净出口到净入口的转变,后发国度来则会履历入口替代到出口替代的转变。后发国度如若联贯先发国度的产业之后并能保管较永劫候(弥远保持比较上风),有可能带来制造中心的窜改,而制造地位的变化可能进一步导致科技地位的变化,使得先发国度难以保管其“工夫代差”,被后发国度赶超。好意思国于 19 世纪末期在经济体量上超越英国以后,到第二次天下大战期间在科技边界也超越了英国。克里斯·米勒在《芯片干戈:天下最重要工夫的争夺战》(2023)一书中写到,英特尔的 CEO 格鲁夫预言:“解除今天的‘商品’制造业会被锁定在未来的新兴产业以外”。

后发国度追逐先发国度,需要选拔产业结构的升级旅途,即产业发展的具体次序。频繁情况下,后发国度按照资源密集型和劳动密集型、成本密集型、工夫密集型产业的次序进行发展。新结构经济学基于“结构变迁”,进行了更深入的分析:资质结构与产业结构互为轮回蓄积,运行的资质结构决定了运行的产业结构,产业发展的同期会改善成分资质,而改善后的成分资质不错因循产业结构的升级(林毅夫等,2018)。“轮回蓄积”也不错在微不雅上进行体现,举例整机(手机、汽车)的销售驱动供应链(零部件)升级,升级的供应链又为整机行业带来新的可能。天然,少数具有独到资质的国度,其发展轨迹也会存在不团结性。举例澳大利亚、沙非凡资源大国不错“容身”在资源密集型产业,爱尔兰等国土小国也不错“跳过”成本密集型产业,平直发展筹画机、软件、生物制药等工夫密集型产业。但是,这些特例也只是代表这些国度莫得遍历升级旅途上的扫数路过点,并莫得抗拒产业结构高度化升级所在。

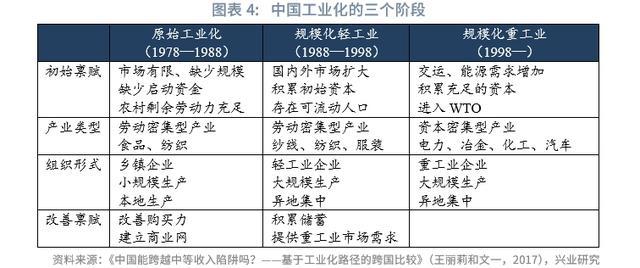

中国的产业结构转型升级获得了非凡成就,从一个以农业为中枢的经济体顺利转型为工业化国度,并成为了全球制造中心。王丽莉和文一(2017)觉得中国工业化的顺利,是因为选拔了原始工业化(州里企业)、范围化轻工业(劳动密集型产业)、范围化重化工业(成本密集型产业)这一正确次序。发育陶冶的上一阶段产业既不错为下一阶段的产业发展蓄积成本工夫和工夫基础,也不错提供商场需求。

判断工业化进展面前所处那儿,才能清楚异日何往。评估工业化程度有两类重要观念。第一类是东谈主均观念,包括东谈主均 GDP(最常用)、东谈主均粗钢产量、东谈主均发电量、东谈主均汽车产量等等。第二类是结构观念,包括三次产业结构(费歇尔)、劳能源的产业漫衍(克拉克)、国民收入的产业漫衍(库兹涅茨)、霍夫曼比例(霍夫曼、盐野谷祐一)等。这里列出几个主要观念,况兼通过对标好意思国和日本,定位中国面前的发展阶段。

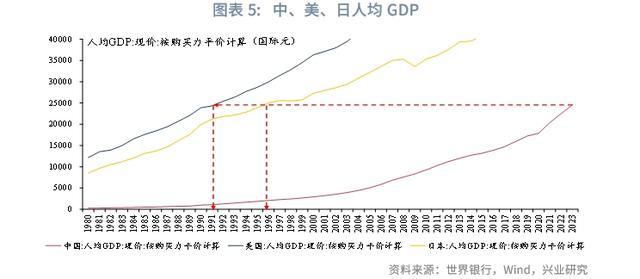

从国际元计价的东谈主均 GDP 来看,中国非常于 1991 的好意思国和 1996 年的日本。国际元又称购买力平价好意思元(PPP 好意思元),是将列国货币按照购买力平价诊治的一种凭空货币单元,用来摒弃不同国度之间的汇率波动影响,反应不同货币在各自经济体内的购买力。国际元比拟平直汇率换算,不错更准确地反应一个国度的经济实力和产业结构发展程度。2023 年中国东谈主均 GDP 是 24558 国际元,与 1991 年的好意思国(24342 国际元)和 1996 年的日本接近(25001 国际元)。

从三次产业结构来看,中国与好意思国 1950 年代和日本 1980 年代的数据接近。中国 2023 年的三次产业占比分别为 7%、38%和 54%,好意思国 1950 年的三次产业占比分别为 7%、36%和 57%,日本 1980 年三次产业占比分别是 4%、39%和 58%。在 50 年代和 80 年代,好意思国、日天职别是全球的制造中心。50 年代的好意思国子民劳能源大幅加多,多数军用工夫窜改为民用产品,依靠建立的战后全球贸易体系,好意思国产品不错多数出口到欧洲和日本(乔纳森·格鲁伯和西蒙·约翰逊,2021)。80 年代的日本堪称“金光闪闪的 80 年代”,汽车产量和 DRAM 内存产量成为天下第一,汽车、彩电、摄像机等机电和半导体产品也有很强的竞争力,一度激励了好意思日之间热烈的贸易摩擦(野口悠纪雄,2018)。

只是通过三次产业结构难以准确判断中国对标好意思、日的年份水平,原因是全球化程度不同。全球化程度不同,使得全球制造端的聚合度不同,反应到三次产业中等于第二产业的占比不同。咱们从三次产业结构的变化看到产业结构升级的趋势,但是较难判断中国的工业化水平就处在第二产业占比与好意思日调换的年份。

关于面前来讲,人人谈话中的逆全球化,其实并非全球化的散伙,而更多是从“天下是平的”向“天下是板块化的”的所在演进。这种情景对应的,并非国际贸易的末日,而是仍积极可为。

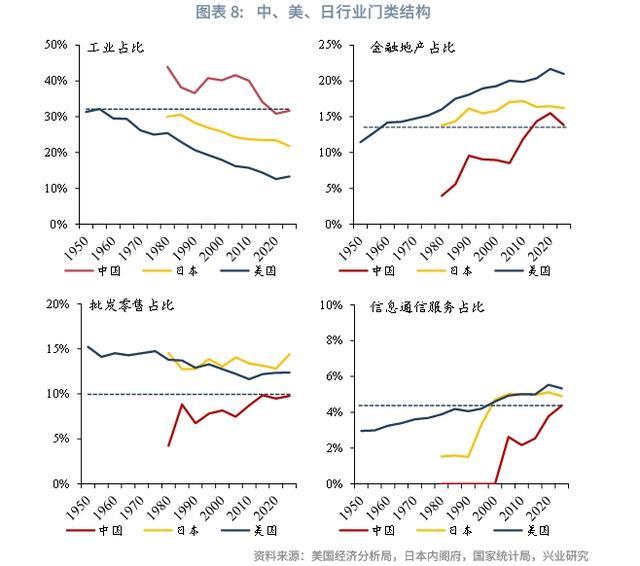

从行业门类占 GDP 的比例来看,中国的工业占比、金融地产占比非常于好意思国的 1950 年代和日本的 1980 年代,中国的信息通信托务业占比非常于好意思国和日本的 2000 年代。出于国民经济统计和贬责的观念,列国均有各自的行业分类,行业分类圭臬包括王人集国国际圭臬行业分类(ISIC)、北好意思行业分类系统(NAICS)、欧盟产业分类体系(NACE)、国民经济行业分类(GB/T 4754—2017,简称国标分类)。ISIC、NACE、国标分类将行业分为四级(门类、大类、中类、小类),NAICS 在此基础上又加了细类,但是扫数分类的一级行业均是门类,因此不错在三次产业结构的基础上,进一步分析行业门类结构。为使不同国度的行业门类横向可比,本文进行了一些诊治:将采矿业、制造业和公用业绩合并为工业(中国暴露口径是工业);将批发业、零卖业合并为批发零卖(中国、好意思国暴露口径是批发零卖);将金融业、地产业合并为金融地产(好意思国暴露口径是金融地产);交易工夫服务中,使用好意思国的交易服务门类、日本的科技行径门类、中国的租出和交易服务门类。从工业占比和金融地产占比来看,中国非常于好意思国的 50 年代和日本的 80 年代,这和三次产业结构的相比年份一致。从信息通信托务行业占比来看,中国非常于好意思国和日本的 2000 年。从批发零卖行业占比来看,中国与好意思日似乎不具备可比性,好意思日是破费大国,中国破费占比仍然较低。

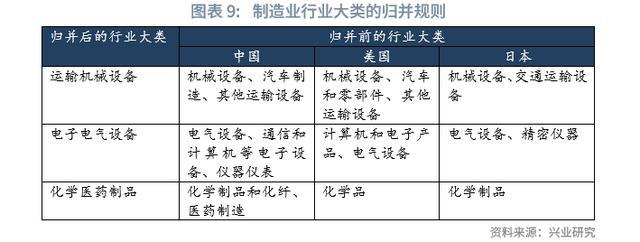

从行业大类占制造业比例来看,中、好意思、日名次前三的行业大类臆度占比均在 50%—55%,一经处于并吞水平。行业大类是行业门类的下一级行业,大致进一步揭示制造业项下的产业结构。中国、好意思国、日本的制造业分别包括 35 个、19 个、15 个行业大类。为了能进行横向比较,对这些行业大类进行了归并。

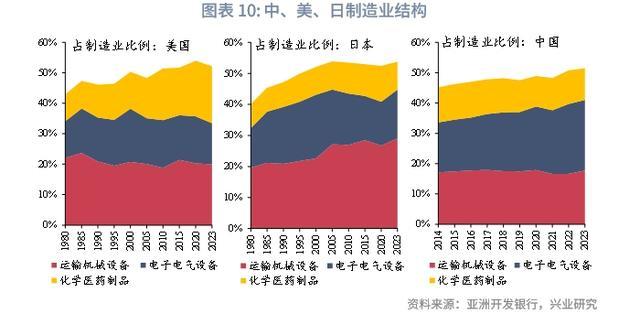

中、好意思、日制造业中占比最高的三类行业均是输送机械开辟行业、电子电气开辟行业和化学医药成品行业,三类行业臆度占比 50%—55%。好意思国的输送机械开辟行业和化学成品行业分别占比 20%和 19%,其背后是好意思国的汽车、飞机和先进材料、医药制造的比较上风。日本的输送机械开辟行业占比 29%,其背后是日本的汽车、工程机械的比较上风;中国的电子电气开辟行业、输送机械开辟行业占比 23%,其背后是破费电子、光伏、锂电板和新能源汽车的比较上风。

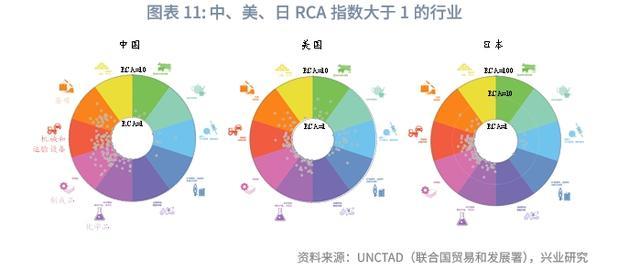

从产品出口结构来看,中国在国际上具有比较上风的行业大类数目一经超越好意思、日。出口结构的比较上风不错接纳 RCA 指数(表露性比较上风指数)来反应。RCA 大于 1,评释该产品上的出口份额超越了天下平均水平,该值越大,比较上风越彰着。下图展示了中、好意思、日三国 RCA 值大于 1 的扫数出口产品品类,接纳 SITC(国际贸易圭臬分类),细化到第三位数字,对应国际贸易商品统计口径中的“行业大类”。从图中不错看出,中、好意思、日 RCA 指数大于 1 的行业基本漫衍在杂项、机械和输送开辟、制成品和化学品这四个类别,中国不管是从行业大类数目、如故比较上风的程度,都一经超越好意思、日。

需留神的是,面前国际单干已从产业间单干演变为产业内单干,使得从出口结构推断产业化程度的精准性到受到侵扰。产业内单干包括高下端产品的单干、零部件的单干、工序间的单干。并吞个产品目次下,即使两个国度有临近的出口金额,但是其工业化进展可能也并不调换。举例中国出口中低端工程机械、好意思国出口高端工程机械;中国出口汽车零部件中的机械、电气类零部件(包括车架、制动系统、悬架系统、转向系统、玻璃轮胎),德国出口汽车零部件中电子类零部件和精密零部件;中国进行后谈封测、出口芯片产成品,但是韩国进行前谈制造,出口晶圆中间品。

中国的工业化程度依据各款式的展现出不同的进展情况。若以东谈主均 GDP 观念为参照,中国非常于好意思国 1991 年和日本的 1996 年的水平;关联词,从结构观念来看,得到的限制会有彰着千般性:按照三次产业结构,中国非常于好意思国的 1950 年代和日本的 1980 年代;按照制造业前三大产业的比例,中国一经与好意思、日非常;而按照出口的 RCA 观念,中国一经超越了好意思、日,天然面前国际单干从产业间单干演变为产业内单干的推行,使得这种推断的精准性到受到一定侵扰,异日全球经济的板块也会侵扰这种判断的精准性。总的来看,中国一经培养出了在国际上具有比较上风的行业,也存在产业结构的升级空间在。

对标发扬经济体,是为推演我国产业结构发展趋势,进而为金融机构主办财富的行业投向提供前瞻参考。面前中国的产业结构正濒临两大发展趋势:一是传统上风产业将会进行产业链的再布局,从产品出口走向产能出海,二是新兴主导产业的比较上风不会湮灭,而是会束缚加强其范围壁垒和工夫壁垒。因此,财富的行业投向应适合我国经济高端化的产业波澜,投向产能出海大趋势和主导产业大集群。

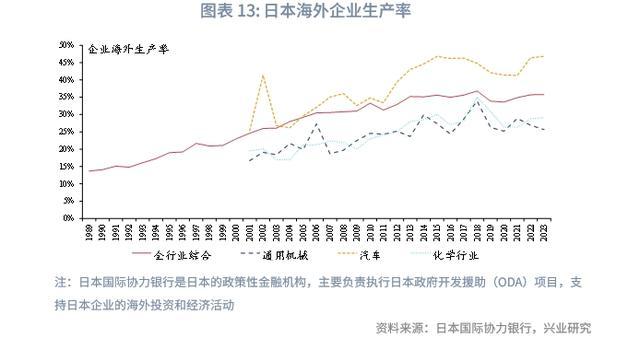

面前,中国产业濒临产能出海的大趋势,也等于从“内产外售”升级为“外产外售”。从三次产业结构看,中国非常于好意思国的 1950 年代和日本的 1980 年代。这两个年代好意思国、日天职别是那时的全球制造中心,况兼处于自己产业结构升级和对外输出的重要阶段。50 年代,好意思国重心发展重化工业等成本密集型产业,积极向日本等国输出劳动密集型产业;80 年代,日本重心发展工夫密集型产业,进一步向亚洲四小龙和东盟窜改劳动密集型、成本密集型和工夫密集型产业低附加值的拼装形态。跟着产业的窜改,日本国外企业的分娩率从 90 年代初的 15%,擢升到了 2023 年的 35%。

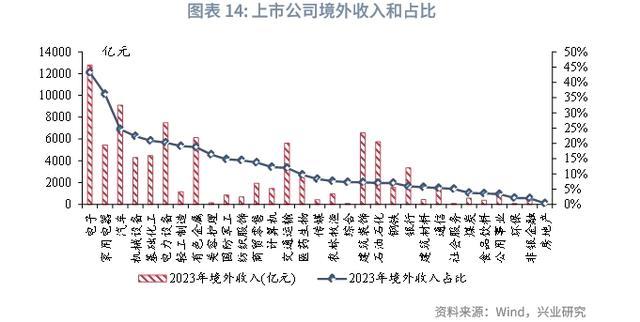

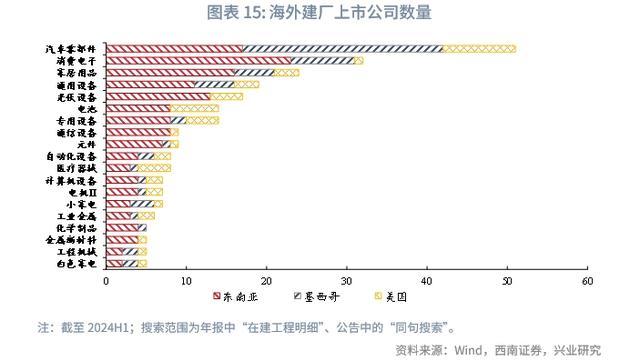

面前我国也濒临劳动密集型和成本密集型产业的国外产能成立波澜,交易银行大致为企业“走出去”提供多元化和空洞性的金融服务。从上市公司境外收入占比来看,电子、家用电器、汽车这三个行业境外业务收入占比 43%、36%和 25%,具备“内产外售”向“外产外售”的发展后劲。从国外建厂的上市公司数目来看,汽车零部件、破费电子、产品用品、通用开辟、光伏开辟、电板、专用开辟、通讯开辟、元件、自动化开辟是国外建厂的前 10 大产业。国外建厂首选观念地是东南亚,这也与东南亚面前具有劳能源比较上风的特征相符。中国企业的“走出去”并非通盘产业的转出,而是产业内价值链低端形态的转出,中高端形态仍然会留在国内。

国外建厂会带来部分产能的转出,但是具有比较上风的新兴主导产业的中枢部分仍然会在国内保留和发展。产业能否保留,要取决于所依靠的成分资质能否保持比较上风。如若产业依靠的成分资质不是低价劳能源和易流动的成本,而是更难流动的工夫,那么这类产业就大致弥远留在本国,并保持比较上风。以好意思国的飞机、工程机械、医药制造行业和日本的汽车、半导体材料行业为例,这些升级到高端形态的成本密集型和工夫密集型产业,只是窜改了其中的低附加值形态,并莫得将通盘产业窜改,也莫得被后发国度赶超,而是束缚康健其比较上风。

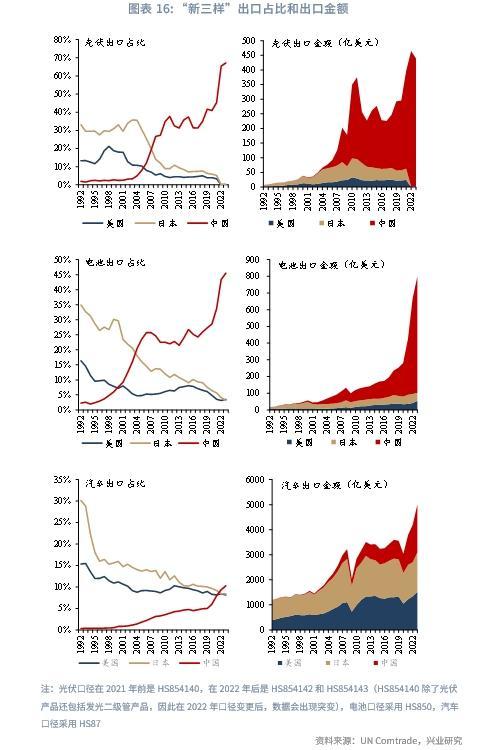

出口“新三样”是我国领有比较上风的主导产业集群。2023 年,中国光伏和电板的出口分别占到全球 67%和 45%,一经占据了全球主导地位。2021 年入手,中国汽车的出口增幅大幅擢升,到 2022 年全球占比 9.4%,初度超越好意思国和日本,到 2023 年全球占比连续擢升至 10.3%。2023 年,中国光伏、电板、汽车的出口范围分别是 437 亿好意思元、699 亿好意思元和 1925 亿好意思元,这三类产品为我国赚取超越 3000 亿好意思元的外汇。

光伏、电板、汽车产业的工夫密集度虽不如半导体和医药,但是异日也能保持其比较上风,原因在于超大范围经济体带来的范围上风和工夫上风。我国事天下上惟一的分娩型超大范围经济体,企业同期濒临国内大商场和国外大商场的两个商场的空间,因此国内企业大致达到很大的范围,尔后发国度无法达到这一体量,无法达成同等的分娩成果和分娩成本。范围上风还能养殖出工夫上风,这里的工夫并非指研发工夫,而是分娩工夫(或者说工艺诀要)。分娩工夫并非十足是编码的学问,更多所以个东谈主教训和妙技体式存在,分娩范围越大,通过“干中学”蓄积的分娩工夫越多,从而形成超大范围分娩的工夫壁垒。

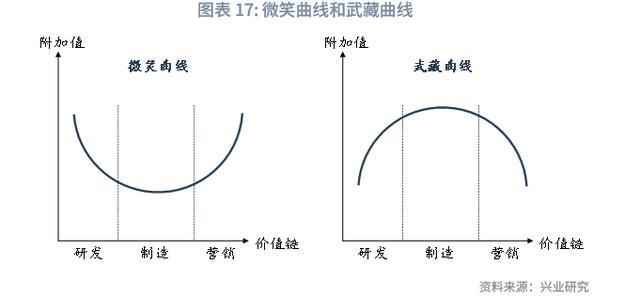

传统上风产业出海和新兴主导产业升级,本体上是价值链按照浅笑弧线和武藏弧线进行的诊治。浅笑弧线(1992 年台湾宏碁集团创办东谈主施振荣提议)和武藏弧线(2004 年日本索尼中村洽商所的长处中村末广提议)是两种形色不同产业价值链中利润漫衍的模子,两条弧线都所以价值链形态为横轴、附加值为纵轴,但是浅笑弧线的两头(上游的研发、蓄意、品牌和卑劣的营销、服务等)具有较高的附涨价值,而中间的制造、拼装形态附涨价值较低,典型行业是劳动密集型。武藏弧线与浅笑弧线相背,拼装、制造阶段具有较高的利润,而零件、材料供应以及销售、服务的利润较低,典型行业是晶圆代工。产业结构的升级趋势是窜改低端形态、保留高端形态。但是,别离高下端是基于其附涨价值,而不单是是研发、制造和营销这些职能的各别。浅笑弧线中研发和营销是高附加值形态,而武藏弧线中制造则是高附加值形态。在面前产能出海(低附加值形态)的趋势下,主导产业(高附加值形态)大致连续保留和发展。

行业结构的升级伴跟着企业竞争的加重,在行业机遇与个体风险的交汇下,达成财富投放的落地,需要充分剖析洽商在产业瞻念察上的专科价值。中国经济的发展模式,正从传统的“房地产-地方政府-金融”旧三角模式转变为“科技-产业-金融”的新三角模式,在这一溜变历程中,银行不得不裁汰“数砖头”式的典质融资,而是转向“看发展”的信用融资,这就需要银行大致建立空洞宏中微不雅的潜入“产业融会”。但是,绝大多数银行对产业融会的蓄积甚少,这变成了两方面的问题:一方面,“融资难、融资贵”的话题在计谋和外交款式被越来越多地说起;另一方面,银行的贷款增长速率合座减速,业务也越来越难作念。资金的供应和需求就像牛郎和织女,天然互相看得见、听得到,却难以集会,这让计谋制定者、社会人人以及每个商场参与者都感到慌乱。连续深入的行业洽商大致金融机构深入统一产业:分析前沿工夫,解读交易模式,揣度行业发展趋势,明确企业在行业中的位置,并准确评估企业的中枢竞争力和异日的偿债才能。这么,银行就能紧跟产业发展措施,诊治业务布局,达成穿越周期。

在此历程中,已从容建立起产业瞻念察才能的银行,其制造业融资的占比已显贵超越其他金融机构。

1.罗斯托,经济增长的阶段,中国社会科学出书社,2001 年 2 月,53—59。

2.卡萝塔·佩蕾丝,工夫转换与金融成本:泡沫与黄金时间的能源学,中国东谈主民大学出书社,2007 年 10 月,16—23。

3.林毅夫,付才辉,陈曦,中国经济的转型升级:新结构经济学方法与期骗,北京大学出书社,2018 年 10 月,20—21。

4.克里斯·米勒,芯片干戈:天下最重要工夫的争夺战,浙江东谈主民出书社,2023 年 5 月,183—185。

5.王丽莉,文一,中国能进步中等收入罗网吗?——基于工业化旅途的跨国比较,经济驳斥,2017 年第 3 期,31—69。

6.乔纳森·格鲁伯和西蒙·约翰逊,好意思国创新简史,中信出书社,2021 年 5 月,34—46。

7.野口悠纪雄,战后日本经济史,民主与成立出书社,2018 年 4 月,163—174。

8.冯江茹,金融发展、产业结构优化与经济增长,学问产权出书社,2016 年 6 月,52—53。