11月20日,宜东说念主智科(NYSE:YRD)发布了2024年第三季度未经审计的财务敷陈。然而,这份财报不仅未能提振投资者信心,反而激发了股价的急剧下落。当日股价从开盘的5.99好意思元马上下落至收盘的4.92好意思元,单日跌幅高达18%。与此同期,交往量也出现显耀相称,从闲居的约1,000股骤增至跳动80,000股。

商场的剧烈反应在后头两天继续发酵。经11月20日大幅下过期,21日、 22日股价继续走弱,宜东说念主智科股价一度下探至4.84好意思元,累计跌幅达18.24%,在好意思股金融科技板块中位居跌幅榜前哨。这种大幅波动明晰地响应出投资者对公司财务发扬的深度担忧。

图宜东说念主智科近5日股价。

着手:YahooFinance.

尽管第三季度财报败露了一些积极数据,举例收入的同比增长,但盈利才能的捏续承压以及外部争议问题昭彰未能撤销商场疑虑。投资者情感的急剧转向,不仅突显了他们对公司永久盈利远景的不细目性,还加重了对惩处层应付复杂商场环境才能的担忧。财报发布后激发的剧烈商场波动,无疑为宜东说念主智科异日的发展蒙上了一层暗影。

一手放贷、一手卖货,堕入增收不增利窘境

宜东说念主智科的前身是“P2P第一股”宜东说念主贷,自2012年上线后马上崭露头角,并于2015年见效登陆纽交所,成为行业内备受醒见识象征性企业。然而,跟着行业环境的变化和公司发展旅途的诊疗,其后光已不复存在。2019年,宜东说念主贷改名为宜东说念主金科,试图通过品牌升级寻求新场地;2022年,公司进一法式整策略,全面关闭线下业务,转向线上业务。2024年6月,公司再度改名为宜东说念主智科,以突显其科技属性,但从现存发扬来看,这一排型效果尚未清晰。

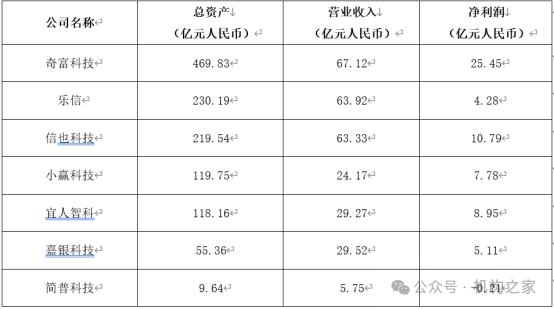

手脚依然的行业领军者,宜东说念主金科一度在助贷范畴占据头部位置。然而,在多元化转型过程中,公司试图将业务扩展至助贷、搭理、保障经纪和电商平台四大板块,却未能灵验建树竞争上风,反而在强烈的商场竞争中渐渐过期。当今,宜东说念主智科在7家上市助贷平台中排行靠后,发展瓶颈日益突显。

图 7家上市助贷平台2024年6月末总资产,买卖收入和净利润对比。

数据着手:上市公司财报

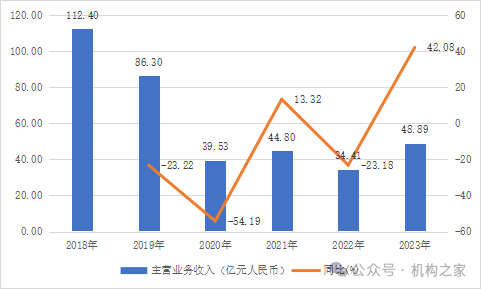

从主买卖务收入来看,公司发扬捏续承压。2018年收入曾达到112.40亿元的高点,但随后马上下滑,2020年跌至39.53亿元,同比下降幅度高达54.19%,突显出其在转型阶段濒临的严峻挑战。尽管2023年收入回升至48.89亿元,同比增速达到42.08%,但2024年前三季度买卖收入仅为43.54亿元,较同期增长16.83%,增速彰着放缓。

图宜东说念主智科近几年主买卖务收入。

数据着手:宜东说念主智科财报。

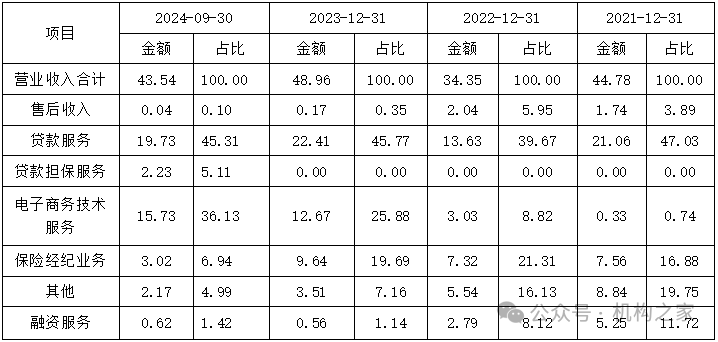

从2021年至2024年9月,公司业务收入结构发生了显耀变化,响应出业务要点的诊疗与转型趋势。贷款办事仍然是公司收入的中枢撑捏,但占比有所波动。2024年前三季度,贷款办事收入占比为45.31%,略低于2023年的45.77%,这一奥密的数字背后,是业务增长的放草率日益严峻的风险与老本挑战。公司通过自主研发的风险评估系统,已矣了无担保小额贷款和小微企业融资的高效审批,掩饰范围缓缓扩大。然而,快速膨胀的信贷业务伴跟着精熟的拨备老本和日益凸起的信用风险问题。

与此同期,电子商务期间办事的快速增长成为公司转型的亮点。从2021年的0.74%收入占比普及至2024年的36.13%,成为公司第二大收入着手。2024年前三季度收入达15.73亿元,已远超2023年的全年收入12.67亿元。这一增长展现了公司在新兴范畴的扩展才能,但其可捏续性仍存疑虑。

比拟之下,传统业务如保障经纪和融资办事捏续边际化。公司通过“YirenSelect”(宜东说念主精选)平台和和享保障经纪公司试图进入详尽资产惩处范畴,但成效有限。“宜东说念主精选”主要面向中产阶级,提供保障产物、短期现款惩处办事及非金融商品。然而,高营销老本和客户黏性不及末端了业务增长。保障经纪业务的收入占比从2021年的16.88%下降至2024年的6.94%,而融资办事的占比更从11.72%降至1.42%,仅孝敬0.62亿元收入。此外,2024年新增的贷款担保办事占比虽达5.11%,但收入范畴尚小,对公司举座业务的孝敬有限。

单元:亿元、%

图宜东说念主智科买卖收入组成。

数据着手:宜东说念主智科财报。

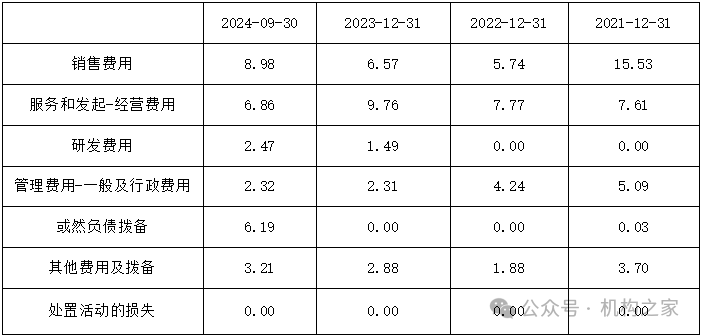

用度端的发扬也禁止乐不雅。宜东说念主智科的销售用度呈现出先降后升的趋势。从2021年的15.53亿元大幅下降至2022年的5.74亿元,但自2022年运转逐年飞腾,到2024年9月30日已增至8.98亿元。其中,2024年第三季度销售用度高达3.36亿元,同比大幅增长71.5%,夸耀出公司在商场拓展方面参加的急剧增多。

与此同期,公司的盘算推算用度也自2021年运转捏续攀升,响应出公司在运营惩处上的老本压力渐渐加大。此外,其他用度及拨备自2021年12月31日的3.70亿元下降至2022年的1.88亿元后,再次逐年增长,到2024年9月30日达到3.21亿元,呈现出不断膨胀的态势。

更值得热心的是,2024年前三季度新增了6.19亿元的随机欠债拨备,而之旧年度险些为零。公司将这一增长归因于贷款范畴的快速膨胀和关系司帐准则要求的前期拨备。这一变化不仅加重了盘算推算老本压力,也走漏了公司潜在的财务和法律风险。

单元:亿元

图宜东说念主智科买卖用度组成。

数据着手:宜东说念主智科三季度财报。

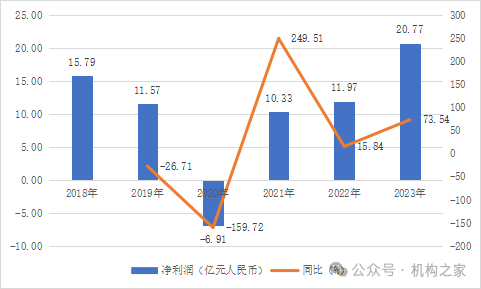

在老本居高不下和拨备大幅增多的双重压力下,宜东说念主智科的盈利才能发扬出彰着的不褂讪性。2018年至2023年,净利润波动剧烈,突显盘算推算惩处中的捏续挑战。2018年净利润为15.79亿元,2019年降至11.57亿元,并于2020年跌至-6.91亿元的亏空谷底。固然2021年至2023年净利润献媚增长,永别达到10.33亿元、15.84亿元和20.77亿元,但波动幅度较大。然而,2024年前三季度,公司净利润仅12.51亿元,同比下降17.10%,盈利才能濒临西宾。

图宜东说念主智科近几年净利润。

数据着手:宜东说念主智科财报。

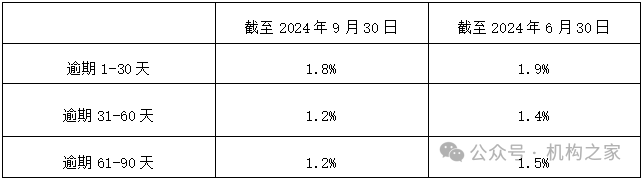

从贷款质料角度看,公司败露的1-30天逾期率从上一季度的1.9%略降至1.8%,但31-60天和61-90天的逾期率均保管在1.2%的水平。这标明,公司短期内的贷款质料仍可控。然而,跟着贷款范畴的捏续扩大,尤其是高风险客户的浸透率提高,这种相对乐不雅的数据能否捏续仍然存在较大不细目性。

图宜东说念主智科败露贷款拖欠率。

数据着手:宜东说念主智科财报。

总体而言,宜东说念主智科在收入增长、业务结构诊疗和盈利改善方面虽赢得一定成效,但精熟的老本压力、拨备激增以及传统业务的萎缩严重制约了其异日发展。跟着行业竞争加重,公司需在褂讪业务基础和普及盈利才能方面加速冲突,不然难以开脱现时的窘境。

高利率与会员费激发破钞者起火

频年来,宜东说念主智科在业务膨胀过程中虽赢得了一定效能,但随之而来的争议和破钞者投诉也渐渐浮出水面。围绕高利率贷款和“隐性”会员用度的质疑,不仅激发了公众对公司盘算推算模式的无为起火,也让宜东说念主智科濒临更大的监管压力和品牌信任危急。

宜东说念主智科的信贷业务觉得中小企业主和个东说念主提供无担保的轮回贷款为中枢。然而,其贷款年化利率的订价问题永久方于争议的中心。据公开信息,宜东说念主贷的贷款年化利率大量定在35.99%,险些涉及中国监管机构国法的36%法定利率上限。尽管公司在营销宣传中淡化了利率带来的执行老本,但破钞者投诉夸耀,在附加用度和办事费的类似下,贷款执行老本时常远超监管红线。

图 宜享花产物告白。

数据着手:宜东说念主贷公众号。

多位破钞者响应,在签署借债条约期,他们未被充分奉借钱款的总老本。在分期付款过程中,部分用户发现,我方承担的详尽用度远高于当先预期。高利率贷款模式不仅导致破钞者强烈起火,也让宜东说念主智科濒临日益严格的监管环境和合规挑战。跟着金融商场监管力度的加大,高利率贷款的灰色空间正缓缓收窄,这对公司异日业务带来了更多不细目性。

除了高利率问题,宜东说念主智科的会员费轨制也成为破钞者投诉的另一个焦点。把柄公开信息,宜东说念主贷每月向用户收取39元会员费,形态上用于提供升值办事,包括更快的审批经过和更无邪的还款选项。然而,多位破钞者投诉称,他们在不知情的情况下被扣除会员用度,且未预先收到明确的要求阐扬。一些用户以致暗示,尽管未享受到关系的升值办事,却仍被强制收取用度。

图 宜东说念主贷投诉信息。

数据着手:黑猫投诉平台。